Tecnologia

08 de dezembro de 2025

Inovação e rentabilidade em empresas de tecnologia: um estudo de caso

Autores: Ryller Sousa de Moura e Marco Antonio Alves de Souza Junior

DOI: 10.22167/2675-6528-2025038

E&S 2025, 6: e2025038

Todo líder empresarial enfrenta um dilema constante: a pressão por resultados de curto prazo, expressos em margens de lucro saudáveis, versus a necessidade de investir em inovação para garantir a relevância e o crescimento futuro da empresa. Esse desafio torna-se ainda mais intenso no setor de tecnologia, um ambiente competitivo em que a capacidade de inovar não é apenas uma vantagem, mas uma condição para a sobrevivência. As exportações globais de alta tecnologia apresentaram expansão expressiva: saltaram de 2,2 trilhões de dólares em 2012 para 3,45 trilhões em 2022, o que evidencia a aceleração da inovação e a intensidade da competição nesse mercado[1]. A questão central que se impõe à diretoria é como equilibrar esses dois elementos sem comprometer nenhum deles.

No contexto do crescimento econômico e da competitividade empresarial no século XXI, a inovação tecnológica constitui um pilar do sucesso financeiro, especialmente para empresas de desenvolvimento de software. Conforme ressaltam Farhana e Swietlicki[2], a capacidade de inovar para atender às necessidades dos clientes de forma única é crucial para a sustentabilidade dos negócios, assim como a habilidade de adaptação às mudanças do mercado para a implementação de inovações disruptivas.

A relevância da inovação como diferencial competitivo é amplamente reconhecida na literatura. Estudos como os de Brown e Mawson[3] e Aghion et al.[4] destacam a forte correlação entre investimentos em pesquisa e desenvolvimento (P&D) e a melhora na rentabilidade das empresas. Análises sobre a adoção de tecnologias emergentes e sua relação com o desempenho financeiro, como as de Lee e Zhou[5] e Kostopoulos et al. [6] reforçam a importância de entender como estratégias de inovação podem ser otimizadas para maximizar os resultados.

Diante deste cenário, este trabalho tem como objetivo investigar, por meio de um estudo de caso prático, como a inovação tecnológica afetou a rentabilidade de uma empresa brasileira de software para orçamentação durante seu período de consolidação, entre 2016 e 2023 A análise aprofundada busca compreender o impacto dos avanços tecnológicos sobre um conjunto de indicadores financeiros essenciais.

Embora a avaliação inicial tenha considerado o Retorno sobre o Patrimônio Líquido (ROE) e a Margem Líquida, para fortalecer a robustez do estudo foram incorporados indicadores de performance operacional, como o Retorno sobre o Ativo (ROA) e o Retorno sobre o Capital Investido (ROIC). Essa ampliação oferece insights relevantes para gestores e líderes que enfrentam o mesmo dilema estratégico.

Conforme Gil[7], este estudo caracteriza-se como pesquisa descritiva, cujo propósito é descrever as características de determinado fenômeno e correlacionar suas variáveis sem manipulá-las. A investigação adota abordagem quantitativa, centrada na objetividade e na utilização de dados numéricos para testar hipóteses[8]. O método de estudo de caso único foi selecionado por permitir uma análise longitudinal da dinâmica financeira no contexto específico da organização. Essa abordagem permite examinar um fenômeno em seu ambiente real, característica particularmente útil para investigar processos complexos dentro de uma organização ao longo do tempo (Yin, 2015)[9].

A pesquisa buscou descrever e analisar a correlação entre variáveis de investimento em tecnologia e indicadores de performance financeira ao longo de um período de oito anos, correspondente à fase de maturação da empresa analisada. A organização atua no setor de tecnologia e possui sede no Brasil. Fundada em 2012, realizou os primeiros testes de seu produto em 2015, e o lançamento oficial ocorreu em 2016. Seu portfólio contempla soluções avançadas que atendem a diversas necessidades de orçamentação, com ferramentas que permitem elaborar e controlar orçamentos de maneira eficiente e precisa.

Ao final do período observado, em 2023, a organização se enquadrava como de médio porte, com milhares de clientes em território nacional e atuação baseada na venda de licenças de software.

A pesquisa abrangeu o período de janeiro de 2016 a dezembro de 2023, intervalo que possibilita observar a evolução da empresa desde a fase inicial de entrada no mercado até sua consolidação. A coleta de dados ocorreu a partir de 96 balancetes mensais da organização, fornecidos para esta pesquisa sob condição de anonimato. As demonstrações financeiras anuais, referentes a 31 de dezembro de cada ano, foram registradas na junta comercial correspondente, e o balanço de 2023 passou por auditoria externa, o que assegura a fidedignidade das informações.

Para identificar os marcos de inovação, foi conduzida uma análise interna dos principais lançamentos de produtos e tecnologias que representaram esforço significativo para a companhia, como o desenvolvimento de inteligência artificial aplicada à orçamentação e novos módulos de dados específicos para clientes.

O tratamento dos dados e a realização dos cálculos foram feitos com o software Microsoft Excel, devido à sua versatilidade para manipulação e avaliação de informações financeiras. A abordagem metodológica contemplou duas etapas para garantir a robustez dos achados. Primeiramente, foram identificados cinco momentos significativos de inovação tecnológica ocorridos até 2022, selecionados com base em sua relevância estratégica para o portfólio de produtos da empresa. Em paralelo, para validar a relação entre investimento e retorno, realizou-se a análise dos cinco trimestres que apresentaram os maiores aumentos percentuais na capitalização de ativos intangíveis, reflexo contábil direto do investimento em P&D, conforme o Pronunciamento Técnico CPC 04 (R1) do Comitê de Pronunciamentos Contábeis de 2010[10].

Para ambas as abordagens, foram analisados os indicadores de rentabilidade no período de 12 meses subsequente a cada marco, o que permite avaliar o impacto direto dessas ações na performance da empresa.

Os principais indicadores financeiros utilizados para analisar a rentabilidade foram o ROE e a Margem Líquida, métricas consagradas para avaliação da performance econômica. Conforme Damodaran[11], o ROE mensura a eficiência com que uma empresa gera lucros a partir de seu capital próprio, enquanto a Margem Líquida indica a proporção da receita convertida em lucro.

Para refinar a variação observada e mitigar distorções decorrentes de oscilações na escala do negócio, calculou-se a média ponderada dos índices. Esse procedimento atribui maior peso aos períodos em que a base de cálculo — patrimônio líquido para o ROE e receita líquida para a Margem Líquida — apresentou maior magnitude, o que resulta em uma visão mais precisa do impacto real das inovações ao longo do tempo.

Para atender à recomendação dos avaliadores e ampliar a robustez da análise, foram incluídos duas métricas adicionais de rentabilidade operacional: o ROA e o ROIC. O primeiro avalia a eficiência gerencial no uso dos ativos totais para gerar lucro, enquanto o segundo, reconhecido como uma medida mais fiel da performance, mede o retorno da empresa sobre todo o capital investido. A inclusão desses indicadores permite uma avaliação multifacetada, capaz de mitigar possíveis distorções do Lucro Líquido presentes no ROE.

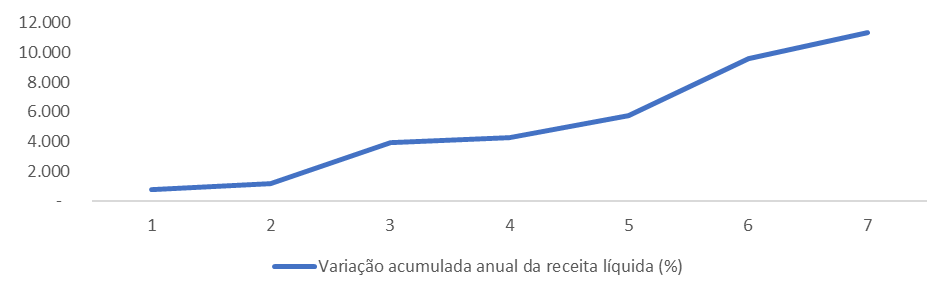

A análise dos dados financeiros da empresa entre 2016 e 2023 revelou um cenário complexo, porém esclarecedor, sobre o impacto da inovação. A primeira constatação é que a estratégia de investimento contínuo em tecnologia se provou um motor decisivo para a expansão do faturamento. Conforme demonstrado na Figura 1, a receita líquida da empresa apresentou trajetória robusta e ascendente ao longo dos oito anos.

Esse resultado valida a tese de que o investimento em P&D foi fundamental para a conquista de mercado e para a consolidação da marca, achado que se alinha à literatura que posiciona a inovação como elemento central do desempenho empresarial. Nesse sentido, Coad et al.[12] destacam a relação positiva entre inovação e evolução dos resultados, independentemente da idade da empresa.

Fonte: Resultados originais da pesquisa.

Para aprofundar a análise da rentabilidade e atender às recomendações da revisão por pares, foi realizado um exame conjunto de múltiplos indicadores, consolidado na Tabela 1. Essa abordagem oferece uma visão mais robusta, reduz possíveis distorções decorrentes da observação isolada de uma única medida e evidencia a relação entre investimento, eficiência e retorno.

Tabela 1. Análise comparativa de indicadores de rentabilidade pós-inovação (variação %)

| Mês base | Var. da Margem Líquida | Var. do ROE | Var. do ROA | Var. do ROIC |

| Jun. 2017 | -14,16 | 932,06 | 55,26 | 58,39 |

| Mai. 2018 | 8,03 | -782,06 | -38,8 | -40,38 |

| Set. 2019 | -2,71 | -21,73 | -0,22 | -0,25 |

| Abr. 2021 | 7,19 | 18,62 | -0,04 | -0,04 |

| Jan. 2022 | -4,44 | -4,56 | -0,95 | -0,95 |

Nota. Var: Variação em percentual (%).

A análise do primeiro marco de inovação, em junho de 2017, revela um cenário fundamental para a tese deste trabalho. Constatou-se um impacto amplamente positivo nos indicadores de retorno (ROE, ROA e ROIC). O valor extremo do ROE (+932,06%) decorre da baixa base de capital da empresa em sua fase inicial. Mais importante, o ROA e o ROIC, indicadores operacionalmente mais estáveis, registraram aumentos expressivos de +55,26% e +58,39%, respectivamente, o que confirma um ganho real de eficiência. Em contrapartida, a Margem Líquida apresentou retração de 14,16%, o que configura o primeiro trade-off explícito entre investimento orientado ao crescimento e rentabilidade de curto prazo.

O marco de maio de 2018 expõe esse dilema de forma ainda mais clara. Nesse período, a Margem Líquida apresentou melhora (+8,03%), enquanto todos os indicadores de retorno registraram quedas acentuadas. Essa aparente contradição indica um movimento de forte capitalização e aumento da base de ativos e do patrimônio, que, de modo temporário, superou a capacidade de geração de lucro na mesma proporção. A empresa ampliava sua estrutura para alcançar um novo patamar de faturamento, o que resultou em diluição momentânea do retorno sobre o capital.

Os três períodos subsequentes (set/2019, abr/2021 e jan/2022) demonstram uma tendência de estabilização. As variações em todos os indicadores tornaram-se muito menores, com resultados próximos de zero. A convergência do ROA e do ROIC para oscilações marginais indica que a empresa alcançou um novo estágio de maturidade. Nessa fase, as inovações, de caráter mais incremental, assumiram a função de sustentar a competitividade e a operação, sem produzir os mesmos avanços de retorno observados no período inicial de rápido crescimento.

Em síntese, a análise conjunta dos quatro indicadores valida a tese central com grau significativamente maior de robustez. A volatilidade do ROE, especialmente nos primeiros anos, é contextualizada e confirmada pela trajetória mais estável do ROA e do ROIC. Por se basearem em métricas operacionais, esses dois índices demonstram que a estratégia de inovação da empresa gerou um trade-off real entre a expansão acelerada da receita e a rentabilidade de curto prazo.

Esse padrão de retornos não lineares está em consonância com a literatura, especialmente com Hervas-Oliver et al.[13], que destacam a eficácia variável dos investimentos em inovação, e com Díaz-Chao et al.[14], que reconhecem o impacto de fatores externos e estratégicos na performance financeira. A convergência dos indicadores nos anos mais recentes sugere uma maturação bem-sucedida da estratégia de investimento, conforme previsto por Coad et al.[12] em seus estudos sobre crescimento e idade da empresa.

Na prática, esta análise oferece subsídios relevantes para gestores e líderes de empresas de tecnologia. Primeiro, demonstra empiricamente que avaliar o sucesso de uma inovação apenas pela margem de lucro imediata pode conduzir a decisões imprecisas, por desconsiderar o ganho de market share e o crescimento da receita. Segundo, evidencia a limitação de utilizar o ROE como única métrica de retorno em empresas com patrimônio líquido volátil, o que reforça a necessidade de um conjunto de indicadores que incorpore o ROA e o ROIC para garantir uma leitura fidedigna da saúde operacional.

Por fim, o estudo apresenta um modelo de avaliação capaz de justificar, perante conselhos e investidores, a necessidade de períodos de reinvestimento intensivo que, embora pressionem a rentabilidade no curto prazo, constituem elemento fundamental para a criação de valor e a perenidade do negócio no longo prazo.

Este estudo de caso prático demonstrou que a inovação tecnológica foi um fator determinante para o sucesso da empresa analisada, embora seu impacto nos indicadores financeiros deva ser interpretado de forma estratégica e contextualizada. A principal conclusão é que, para empresas de tecnologia em fase de crescimento, a avaliação isolada da Margem Líquida pode conduzir a conclusões equivocadas.

O crescimento robusto da receita mostrou-se um sinal de sucesso igualmente — ou até mais — importante, o que reflete a eficácia da estratégia de inovação na ampliação de mercado. O impacto sobre a margem não ocorre de imediato e pode ser negativo no curto prazo, o que representa um investimento deliberado no futuro do negócio e em sua capacidade de competir no longo prazo.

A principal limitação desta pesquisa é sua natureza de estudo de caso único, o que impede a generalização dos resultados para outras empresas ou setores. Recomenda-se que investigações futuras examinem essas dinâmicas em uma amostra maior de organizações ou em diferentes setores, a fim de validar os padrões observados.

Ainda assim, as lições extraídas são significativas para gestores e investidores: o papel da gestão financeira estratégica transcende a mera análise de números e passa a funcionar como instrumento de decisão que contextualiza a relação complexa entre investimento, crescimento e rentabilidade, o que permite à liderança escolher as alternativas mais adequadas para assegurar a perenidade do negócio.

REFERÊNCIAS

[1] The World Bank. 2022. High-technology exports (current US$). Disponível em: https://data.worldbank.org/indicator/TX.VAL.TECH.CD. Acesso em: 15 mar. 2024.

[2] Farhana, L.; Swietlicki, E. 2020. Dynamic Capabilities and Disruptive Innovation in Startups: A Study on Niche Market Interactions. Journal of Innovation and Entrepreneurship. 9(1): 1-14. DOI: https://doi.org/10.1186/s13731-020-00128-x.

[3] Brown, R.; Mawson, S. 2016. The role of innovation in industrial competitiveness: A review of the evidence. Journal of Industrial Economics and Management. 11(2): 25-47.

[4] Aghion, P.; Akcigit, U.; Hyytinen, A.; Toivanen, O. 2019. The social impact of innovation: A review and reassessment. Academic Journal of Economic Studies. 35(4): 1231-1249.

[5] Lee, S.M.; Zhou, Z. 2015. The effect of innovative technology adoption on operational efficiency: An empirical study. Journal of Technology Management & Innovation. 10(3): 20-30. DOI: http://dx.doi.org/10.4067/S0718-27242015000300002.

[6] Kostopoulos, K.; Spanos, Y.E.; Prastacos, G.P. 2021. Organizational innovation capabilities: A structured review and future research agenda. Organization Management Journal. 18(3): 164-183. DOI: https://doi.org/10.1108/OMJ-11-2019-0836.

[7] Gil, A.C. 2008. Métodos e técnicas de pesquisa social. 6ed. Atlas: São Paulo, SP.

[8] Creswell, J.W. 2010. Projeto de Pesquisa: Métodos Qualitativo, Quantitativo e Misto. 3ed. Porto Alegre, RS: Artmed.

[9] Yin, R.K. 2015. Estudo de Caso: Planejamento e Métodos. 5ed. Porto Alegre, RS: Bookman.

[10] Comitê de Pronunciamentos Contábeis. 2010. CPC 04 (R1) – Ativo Intangível. Diário Oficial da União, Brasília, 03 dez. 2010. Seção 1, p. 45-48. Disponível em: http://www.cpc.org.br/CPC/Documentos-Emitidos/Pronunciamentos/Pronunciamento?Id=35.

[11] Damodaran, A. 2020. Valuation: Measuring and Managing the Value of Companies. 7ed. Hoboken, NJ: Wiley.

[12] Coad, A.; Segarra, A.; Teruel, M. 2016. Innovation and firm growth: Does firm age play a role? Research Policy. 45(2): 387-400. DOI: https://doi.org/10.1016/j.respol.2015.10.010.

[13] Hervas-Oliver, J.L.; Sempere-Ripoll, F.; Boronat-Moll, C. 2017. Process innovation strategy in SMEs, organizational innovation and performance: A misleading debate? Small Business Economics. 49(2): 559-577. DOI: https://doi.org/10.1007/s11187-017-9878-3.

[14] Díaz-Chao, Á.; Sainz-González, J.; Torrent-Sellens, J. 2016. ICT, innovation, and firm productivity: New evidence from small local firms. Journal of Business Research. 69(7): 1925-1930. DOI: https://doi.org/10.1016/j.jbusres.2015.10.081.

COMO CITAR:

Moura, R.S.; Souza Júnior, M.A.A.S. Inovação e rentabilidade em empresas de tecnologia: um estudo de caso. Revista E&S. 2025; 6: e2025038.

SOBRE OS AUTORES

![]() Ryller Sousa de Moura – Especialista em Finanças e Controladoria. Rua 227, s/n, Q66, L04, Setor Leste Universitário, 74605-080, Goiânia, Goiás, Brasil.

Ryller Sousa de Moura – Especialista em Finanças e Controladoria. Rua 227, s/n, Q66, L04, Setor Leste Universitário, 74605-080, Goiânia, Goiás, Brasil.

![]() Marco Antonio Alves de Souza Junior – Mestre em Administração de Organizações. Rua Ferdinando Pietro Pavan, 100, 13.606-238, Araras, São Paulo, Brasil.

Marco Antonio Alves de Souza Junior – Mestre em Administração de Organizações. Rua Ferdinando Pietro Pavan, 100, 13.606-238, Araras, São Paulo, Brasil.

Quem editou este artigo

Luiz Eduardo Giovanelli