Gestão Tributária

15 de janeiro de 2026

PIS/Cofins e as comissões de plataformas digitais: impactos no setor de restaurantes à luz da reforma tributária

Autores: Luigi Terlizzi Pina e Eliza Remédio Alecrim

DOI: 10.22167/2675-6528-2025035

E&S 2026, 7: e2025035

O avanço das plataformas tecnológicas de intermediação — os aplicativos de delivery e os marketplaces em geral — criou modelos de negócio baseados em fluxos financeiros complexos, que desafiam os conceitos tradicionais de receita e faturamento adotados pela legislação tributária. O setor de bares e restaurantes, fortemente impactado pela pandemia da covid-19 e dependente dessas plataformas para a manutenção de sua atividade, tornou-se um exemplo emblemático das distorções tributárias geradas pela economia digital[1].

No modelo de operação vigente, o restaurante realiza vendas por meio de aplicativos, que recebem o pagamento integral do consumidor e retêm um percentual a título de comissão, antes de repassar o saldo ao estabelecimento. Sob a ótica contábil, essa comissão não representa ingresso de riqueza própria para o restaurante, mas configura receita do aplicativo, que a aufere como contraprestação pelo serviço de intermediação[2].

Entretanto, o fisco entende que a base de cálculo do Programa de Integração Social (PIS) e da Contribuição para o Financiamento da Seguridade Social (Cofins) deve abranger o valor total da venda, inclusive a parcela correspondente à comissão, o que impõe ao contribuinte uma carga tributária superior àquela compatível com sua capacidade contributiva e compromete a neutralidade do sistema.

A problemática ganha relevância adicional com a recente reforma tributária implementada pela Lei Complementar (LC) n.º 214/2025[3], que instituiu o Imposto sobre Bens e Serviços (IBS) e a Contribuição sobre Bens e Serviços (CBS), em substituição aos tributos atualmente incidentes sobre o consumo. O novo regime adota um modelo de incidência por fora e, em seu artigo 274, inciso II, reconhece expressamente que os valores não repassados aos bares e restaurantes, relativos a serviços de entrega ou intermediação por plataformas digitais, não integram a base de cálculo do IBS e da CBS.

Diante desse contexto, o presente artigo tem por objetivo examinar, sob a ótica jurídico-tributária, a não incidência das contribuições ao PIS e à Cofins sobre as comissões pagas por restaurantes às plataformas digitais, com análise de como a legislação vigente e a reforma tributária tratam o tema. Para tanto, emprega-se metodologia qualitativa, baseada em pesquisa bibliográfica, legislativa e jurisprudencial, além da análise de contratos de intermediação praticados por plataformas do setor.

O estudo busca demonstrar que tais comissões não se classificam como receita dos estabelecimentos, à luz do conceito consolidado pelo Supremo Tribunal Federal (STF), bem como evidenciar que a LC 214/2025[3] corrige essa distorção ao excluir expressamente essas parcelas da base de incidência do IBS e da CBS.

Além da análise teórica, a pesquisa propõe um exercício comparativo entre os regimes anterior e posterior à reforma, com ilustração dos efeitos práticos da exclusão das comissões na carga tributária do setor de alimentação. Por fim, apresentam-se considerações sobre a repercussão dessa mudança normativa para os contribuintes e para o futuro da tributação da economia digital no Brasil, com indicação das limitações do estudo e de caminhos para pesquisas futuras.

A pesquisa adota uma abordagem qualitativa, com método dedutivo, fundamentada na análise de documentos legais, tais como leis, pareceres e decisões judiciais, bem como de contratos-padrão utilizados por plataformas de delivery, coletados no período de 2022 a 2024.

A análise documental é compreendida como um procedimento metodológico que mobiliza métodos e técnicas voltados à apreensão, compreensão e interpretação de documentos de naturezas diversas, conforme discutem Sá-Silva, Almeida e Guindani[4].

Do mesmo modo, a opção pela abordagem qualitativa justifica-se por sua adequação à investigação de significados, motivações, crenças, valores e atitudes que orientam práticas sociais e institucionais, em consonância com a concepção apresentada por Minayo[5].

Nesse sentido, foram examinadas as cláusulas contratuais de duas plataformas líderes de mercado, a saber, iFood e Rappi, a fim de identificar padrões de remuneração, retenção e repasse de valores faturados nas operações online.

Além disso, realizou-se pesquisa bibliográfica e jurisprudencial junto ao STF e ao Conselho Administrativo de Recursos Fiscais (CARF), com identificação do avanço jurisprudencial em torno do conceito de receita e faturamento para fins da base de cálculo do PIS e da Cofins.

Finalmente, por ocasião da reforma tributária, analisou-se o impacto da Lei Complementar nº 214/2025[3], no que diz respeito ao tratamento tributário das comissões que remuneram as plataformas digitais e os marketplaces, à luz da base de incidência do IBS e da CBS.

A investigação revelou que a estrutura contratual firmada entre restaurantes e plataformas digitais de delivery constitui um negócio jurídico híbrido, que envolve elementos de licenciamento de software, prestação de serviços de intermediação e repasse financeiro. Nessa dinâmica, o valor correspondente à comissão retida pelo aplicativo não representa ingresso de riqueza própria do restaurante, mas configura a remuneração devida à plataforma pelo serviço prestado.

Do ponto de vista jurídico-tributário, esse dado empírico evidencia que a manifestação de riqueza tributável — base sobre a qual incidem o PIS e a Cofins — não se materializa em relação à parcela da comissão. Tal entendimento alinha-se à jurisprudência consolidada do STF, que, ao julgar o Recurso Extraordinário (RE) 574.706/PR[6], em 2017, firmou que a receita bruta tributável corresponde apenas ao ingresso financeiro que se integra ao patrimônio do contribuinte como riqueza nova e própria, o que afasta valores que apenas transitam contabilmente, como ocorre nas comissões de plataformas digitais.

Em termos econômicos, o resultado da análise evidencia uma distorção estrutural no modelo anterior à reforma tributária: a base de cálculo do PIS e da Cofins abrangia receitas não pertencentes aos restaurantes, o que elevava artificialmente a carga tributária e violava os princípios da capacidade contributiva e da neutralidade fiscal.

Essa distorção tornava-se ainda mais grave para micro e pequenas empresas enquadradas no Regime Especial Unificado de Arrecadação de Tributos e Contribuições devidos pelas Microempresas e Empresas de Pequeno Porte, ou Simples Nacional, cuja base unificada de cálculo — a receita bruta total — era inflada por valores de terceiros.

A promulgação da Lei Complementar nº 214/2025[3] corrige, de forma expressa, essa incongruência. O artigo 274 exclui da base de cálculo do IBS e da CBS os valores não repassados aos bares e restaurantes em razão de serviços de entrega e de intermediação de pedidos realizados por plataformas digitais. Trata-se de uma inovação relevante sob três perspectivas:

- jurídica, por consolidar em norma expressa o entendimento de que apenas a receita própria é tributável;

- econômica, por reduzir a dupla oneração das operações digitais; e

- sistêmica, por alinhar o modelo brasileiro às diretrizes internacionais de tributação da economia digital, especialmente às recomendações da Organização para a Cooperação e Desenvolvimento Econômico (OCDE), no âmbito do projeto Base Erosion and Profit Shifting (BEPS)[22].

Os resultados também demonstram que o novo modelo de incidência por fora do IBS e da CBS reforça a transparência e elimina a cumulatividade implícita do regime anterior, o que o aproxima dos princípios de neutralidade e simplicidade fiscal buscados pela reforma. Contudo, o estudo revela um ponto de atenção prático: a coexistência do IBS e da CBS com o Simples Nacional pode reintroduzir parte da distorção corrigida, uma vez que o documento de arrecadação unificado (DAS) continuará calculado sobre a receita bruta global, sem excluir expressamente as comissões retidas.

Por fim, à luz das contribuições teóricas de Carrazza[7] e Ataliba[8], os resultados reforçam que a base de cálculo de um tributo deve refletir, com precisão, o fato gerador e a realidade econômica subjacente. Assim, o reconhecimento legislativo da exclusão das comissões confirma a tendência de aproximação entre a dogmática tributária e a prática econômica digital, em consonância com o princípio constitucional da justiça fiscal.

Aspectos operacionais e fiscais da relação jurídica estabelecida entre plataformas de delivery e restaurantes

A relação jurídica estabelecida entre os restaurantes e o aplicativo de delivery é firmada por meio de um formulário de adesão, ao qual se anexam condições gerais que regulam a relação entre as partes, nas quais se estabelecem planos de serviços remunerados por comissão incidente sobre os pedidos de delivery, com percentuais que podem variar de 12% (plano básico) a 23% (plano entrega).

Além disso, a depender do plano contratado, a empresa do aplicativo pode cobrar do estabelecimento uma taxa incidente sobre pedidos pagos pelo aplicativo, no percentual de 3,2%, bem como uma mensalidade entre R$: 100,00 e R$: 130,00, destinada à remuneração do licenciamento do software utilizado.

Em um contexto prático, o modelo de negócios utiliza exatamente um Software as a Service (SaaS), disponibilizado aos gestores dos restaurantes mediante login e senha, como instrumento para operacionalizar a relação entre o restaurante e a plataforma, que funciona como ambiente digital de gestão de pedidos e faturamento.

O consumidor usuário, por sua vez, ao realizar o download do aplicativo, adere ao termo de uso disponibilizado pela plataforma, por meio do qual aceita o serviço de intermediação prestado pelo aplicativo.

Sob a perspectiva jurídica, o que a plataforma de delivery promove configura um típico serviço de agenciamento e intermediação de negócios, pelo qual recebe, em contrapartida, a comissão que lhe é devida no momento do repasse ao estabelecimento dos valores pagos pelos consumidores por meio dos pedidos online.

A atividade desempenhada pelo aplicativo ajusta-se à definição legal prevista no caput do art. 710 do Código Civil. Pelo contrato de agência, uma pessoa assume, em caráter não eventual e sem vínculo de dependência, a obrigação de promover, à conta de outra, mediante retribuição, a realização de certos negócios, em zona determinada, o que caracteriza a distribuição quando o agente tem à sua disposição a coisa a ser negociada.

No plano contábil e econômico, a previsão de valores que integram o patrimônio do restaurante e o patrimônio da plataforma de delivery mostra-se perfeitamente identificável. Isto é, o restaurante fatura a totalidade das receitas obtidas por meio dos pedidos online, com desconto da comissão, a qual é faturada pelo aplicativo antes do repasse.

Todavia, essa separação de valores não se revela de maneira clara na definição da receita tributável dos restaurantes na operação analisada. Mostra-se emblemática a forma como a receita bruta dos estabelecimentos, para efeitos dos tributos federais, sobretudo no que diz respeito à base de cálculo do PIS e da Cofins, passa a refletir a parcela retida pela plataforma de delivery.

Nessa linha, Iglesias[9] argumenta que, na tributação de bens e serviços em economias digitais, um dos maiores desafios reside na ausência de suporte físico e de fronteiras delimitadas, em contraste com as formas tradicionais.

A posição do autor mostra-se adequada ao sustentar a dificuldade de identificar os contribuintes e os sujeitos ativos das obrigações tributárias em operações dessa natureza, uma vez que a ausência física das empresas no local de domicílio dos usuários torna mais complexa a relação comercial, o que gera conflitos de competência e resulta em dupla tributação das bases de incidência[10].

Por essa razão, a OECD publicou o relatório intitulado The Role of Digital Platforms in the Collection of VAT/GST on Online Sales[11], o qual se tornou marco inicial do debate sobre a responsabilidade das plataformas digitais no âmbito da tributação do consumo, sob a premissa de que, se a plataforma constitui o hub econômico, também pode constituir, quando possível, o hub tributário[12].

Nesse modelo, surge a principal distorção que constitui o objeto da presente investigação: os estabelecimentos que vendem por meio de marketplaces de entrega não recebem o valor bruto da venda, o que resulta no pagamento de tributos sobre valores que não ingressam em caixa.

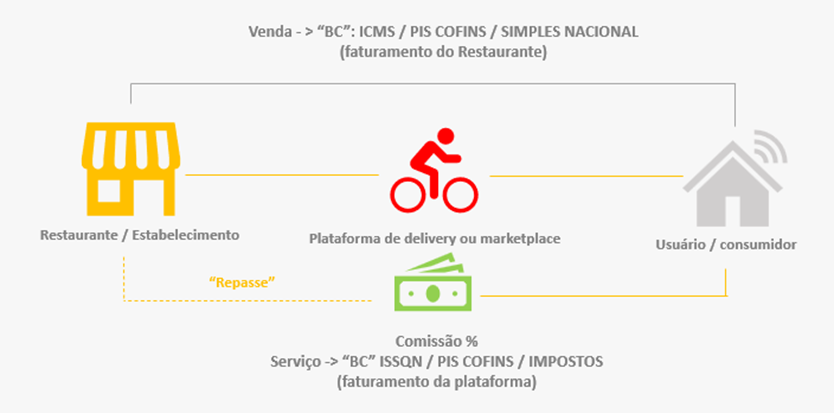

A Figura 1 apresenta o fluxo da venda online intermediada por plataformas de delivery. O consumidor realiza o pedido por meio da plataforma, que intermedia a operação com o restaurante. Para fins tributários, o valor total da venda é atribuído ao estabelecimento, enquanto a plataforma retém uma comissão pelo serviço prestado e realiza o repasse do valor líquido ao restaurante.

Fonte: Elaborado pelos autores.

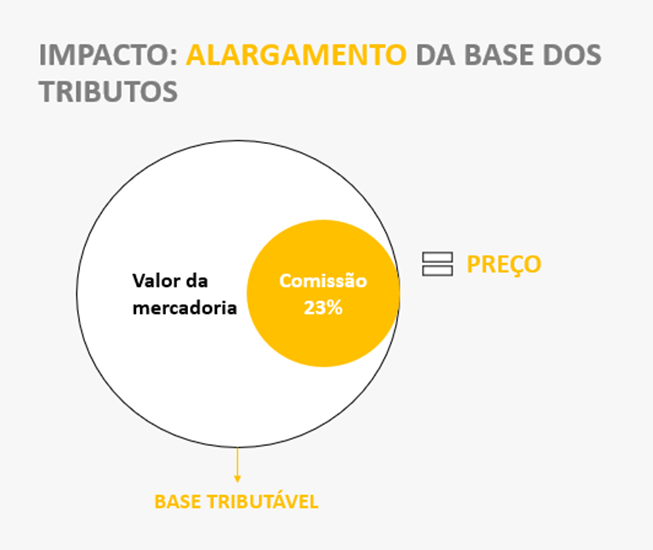

A Figura 2 ilustra o impacto do alargamento da base de incidência dos tributos. O preço final pago pelo consumidor incorpora a comissão da plataforma, que, embora constitua receita da empresa intermediadora, integra a base tributável atribuída ao restaurante, ampliando o montante sobre o qual incidem os tributos.

Fonte: Elaborado pelos autores.

Conceito de receita para PIS/Cofins e sua aplicação às operações intermediadas por plataformas digitais – síntese histórica

Desde sua criação, o PIS (LC 7/1970)[13] e a Cofins (LC 70/1991)[14] possuem como base de cálculo o faturamento ou a receita bruta operacional, nos termos do art. 195, I, “b”, da Constituição Federal (CF).

Com a Lei n.º 9.718/1998[15], ocorreu tentativa de ampliar o conceito de faturamento para alcançar qualquer ingresso financeiro, contudo, o STF restringiu essa interpretação, ao declarar a inconstitucionalidade da ampliação por ultrapassar o texto constitucional no julgamento do RE 346.084[16].

A partir da Emenda Constitucional (EC) n.º 20/1998[17] e da jurisprudência consolidada nos julgamentos dos REs 357.950, 390.840, consolidou-se o entendimento de que a receita tributável corresponde apenas àquela oriunda da atividade econômica típica do contribuinte.

Desde então, o Poder Judiciário enfrentou diversos debates sobre o tema e, mesmo sob a vigência da Lei n.º 12.973/14[18], que alterou a base de cálculo das contribuições com o objetivo de ampliar o conceito de receita bruta, não se admitiu a inclusão de valores estranhos às receitas oriundas da atividade empresarial do próprio contribuinte.

A esse respeito, o STF posicionou-se de forma absolutamente pacífica no sentido de que a receita bruta e o faturamento, para fins de definição da base de cálculo da incidência do PIS e da Cofins, são termos sinônimos e correspondem à totalidade das receitas auferidas com a venda de mercadorias, com a prestação de serviços ou com a venda de mercadorias e serviços, decorrentes do exercício das atividades empresariais, conforme se extrai dos julgamentos dos recursos RE 684.092/PR e Agravo Regimental (AgR) no Agravo em Recurso Extraordinário (ARE) 1.210.308/RS.

Seguindo essa linha de raciocínio, o entendimento consagrado pelo STF, no julgamento do Recurso Extraordinário n.º 574.706/PR[6], em 15 de março de 2017, no qual se firmou a “tese do século”, afastou a inclusão do Imposto sobre Circulação de Mercadorias e Prestação de Serviços (ICMS) da base de cálculo do PIS e da Cofins, por não se enquadrar no conceito de faturamento ou de receita bruta, uma vez que se trata de valor que não integra o patrimônio do contribuinte, com mero ingresso contábil de valores destinados a terceiros, no caso, o Estado.

A doutrina segue na mesma direção ao afirmar que a base de cálculo deve refletir a riqueza própria, vinculada à operação do contribuinte[19].

A partir dessa análise, com a aplicação desses entendimentos e conceitos à situação das vendas por meio do aplicativo de delivery, conclui-se que a comissão destinada à plataforma de delivery não integra o faturamento ou a receita bruta dos estabelecimentos, para fins de tributação do PIS e da Cofins, uma vez que tal valor se insere na própria atividade empresarial da plataforma, correspondente à remuneração pelo serviço de intermediação ou agenciamento prestado na operação.

Desse modo, a conclusão de que a comissão que remunera o serviço de agenciamento ou intermediação prestado pela plataforma não deve integrar a base de cálculo do PIS e da Cofins devidos pelos estabelecimentos mostra-se correta, pois se trata de valor que se afasta do conceito constitucional de receita ou de faturamento (art. 195, I, “b”, da CF).

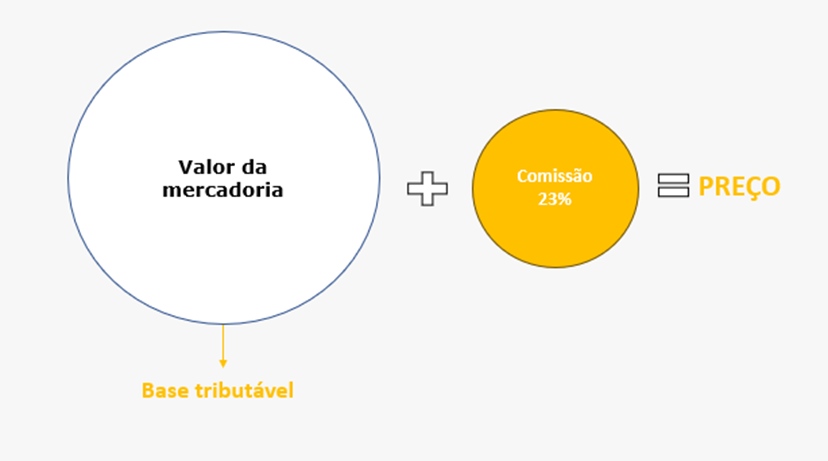

A Figura 3 apresenta um exemplo prático da solução proposta, no qual a base de cálculo do PIS e da Cofins é composta exclusivamente pelo valor da mercadoria, com a exclusão da comissão da plataforma, uma vez que essa parcela não integra a receita ou o faturamento do estabelecimento.

Fonte: Elaborado pelo autor.

Reforma tributária: a base de cálculo do IBS/CBS e a comissão que remunera a intermediação por meio de plataformas digitais

O presente estudo teve início em meados de 2022, quando a tese relativa à exclusão das comissões das plataformas de delivery da receita tributável dos restaurantes ainda se encontrava em estágio embrionário, quando não inexistente, assim como não se identificavam decisões no âmbito do Poder Judiciário sobre o tema.

Na ocasião, surgiu o Projeto de Lei Complementar n.º 43/23, de 09 de março de 2023, em consonância com o entendimento extraído da presente investigação. Essa proposição previa o fim da “dupla tributação” sobre valores repassados a plataformas digitais operadas por aplicativos, como as comissões retidas sobre as vendas online.

De acordo com o projeto, os valores repassados às organizações responsáveis pelas plataformas digitais, comumente denominadas comissões ou verbas de intermediação, sofrem tributação nas próprias empresas das plataformas digitais e não devem sofrer nova incidência nas empresas usuárias desses serviços, ou seja, nos restaurantes, que apenas efetuam o repasse desses valores.

No cenário de empresas optantes pelo Simples Nacional, a proposta mostra-se ainda mais relevante, pois, no regime de recolhimento unificado de tributos, a base de cálculo corresponde à receita bruta (art. 3, §1º, da Lei Complementar n.º 123, de 14 de dezembro de 2006)[3] e não admite deduções, conforme a Solução de Consulta Disit/SRRF05 n.º 5.007/2025, publicada em 13 de agosto, a qual estabeleceu que, no Simples Nacional, as taxas de comissão pagas a marketplaces não podem ser deduzidas da base de cálculo da receita bruta.

Por fim, esse debate ganha novos contornos diante do novo contexto introduzido pela reforma tributária, promovida pela EC 132/2023, implementada por meio da edição da LC 214/2025.

O art. 274 da LC 214/2025[3] estabeleceu que a base de cálculo do regime específico do IBS e da CBS nas operações de bares e restaurantes corresponde ao valor do fornecimento de alimentação e de bebidas não alcoólicas preparadas no estabelecimento.

A partir desse dispositivo, configura-se um cenário no qual valores que, embora não repassados aos estabelecimentos, inflavam a base de cálculo dos tributos, deixam de integrar a base de cálculo do IBS e da CBS. Esse resultado prático decorre da dinâmica da incidência por fora do IBS e da CBS, a qual elimina a controvérsia sobre a incidência de tributos sobre receitas de terceiros, inclusive os próprios impostos[20].

Por essa razão, o parágrafo único do art. 274 da LC 214/2025[3] determina que os valores não repassados aos bares e restaurantes em razão do serviço de entrega e de intermediação de pedidos de alimentação e de bebidas por meio de plataforma digital ficam excluídos da base de cálculo do novo Imposto sobre Valor Agregado (IVA) Dual.

Trata-se de correção expressa da distorção econômica com a qual o PIS e a Cofins conviveram por anos, o que reforça a inexistência de incidência desses tributos sobre quantias não faturadas, as quais reduzem o valor da operação típica.

Por outro lado, cabe indagar se, ao mencionar “serviços de entrega”, o art. 274 excepciona a hipótese de serviços de entrega terceirizados, não prestados por plataforma digital, uma vez que os aplicativos de entrega nem sempre executam a entrega e, em diversas situações, limitam-se à intermediação no ambiente online.

Nesse contexto, defende-se a adoção de tratamento isonômico aos valores não repassados aos restaurantes e aos bares, independentemente de o serviço de entrega ser ou não prestado por plataforma digital.

Surge, ainda, a indagação quanto aos estabelecimentos que permanecerão no Simples Nacional durante a vigência do novo IBS e da CBS. Embora esses contribuintes recolham os novos tributos, a receita permanece sujeita à base de cálculo do Simples Nacional em relação aos demais impostos – cenário cinzento durante o período de transição em que haverá a convivência de ambos os sistemas.

Nesse cenário, qual tratamento será conferido às comissões não repassadas aos bares e aos restaurantes? Esses valores serão excluídos da base de cálculo do IBS e da CBS, mas permanecerão incluídos na base de cálculo do Simples Nacional? Por exemplo, na hipótese do regime híbrido regular, identifica-se risco concreto de contaminação da base de cálculo do Simples Nacional pela base do IBS e da CBS, o que pode anular, na prática, as exclusões previstas na LC 214/2025[3], caso não haja segregação adequada.

Ao que tudo indica, a discussão acerca das comissões permanecerá caso haja a inclusão de valores não repassados na base de cálculo do Simples Nacional após a LC 214/2025[3].

Análise comparativa: antes e depois da LC 214/2025

Com o objetivo de ilustrar os efeitos práticos da reforma tributária sobre a tributação das comissões incidentes na receita dos estabelecimentos, apresenta-se, na sequência, um Quadro 1 comparativo entre os regimes anteriores e posteriores à LC 214/2025[3].

Quadro 1. Quadro teórico comparativo antes e pós-reforma tributária

| Cenário | Base de cálculo | Incidência sobre comissão | Observação |

| Antes da reforma (PIS/Cofins) | Receita bruta total (incluindo comissão retida) | Sim, indevida | Controvérsia reconhecida pela doutrina e jurisprudência |

| Após a reforma (IBS/CBS – LC 214/2025) | Valor do fornecimento de alimentação e bebidas | Não, expressamente excluída | Corrige distorção e assegura neutralidade |

Simulação simplificada (pós-transição, cenário 2033)

Em um cenário de plena implementação da reforma, um restaurante optante pelo regime específico regular apresentaria a seguinte base de cálculo simplificada, como apresentado no Quadro 2.

Quadro 2. Simulação regime específico Reforma Tributária

| Item de receita | Alíquota estimada | Base de cálculo |

| Alimentos e bebidas não alcoólicos | 16,8% (IBS/CBS) | Receita bruta – gorjetas – entrega e intermediação plataformas % |

| Bebidas alcoólicas | 28% + IS (a definir) | Receita bruta |

Em uma simulação simplificada de uma operação na qual o pedido online corresponde a R$ 100,00 (cem reais) e a comissão equivale a 20%, obtém-se no Quadro 3.

Quadro 3. Simulação prática pedido de R$ 100,00 (cem reais):

| Tributo | Base de cálculo | Alíquota estimada | Valor do tributo |

| Simples Nacional DAS (anexo I – faixa 5) | R$ 100,00 | 14,30% | R$ 14,30 |

| IBS/CBS | R$ 80,00 | 16,80% | R$ 13,44 |

A partir da simulação acima, é possível identificar a distorção da dinâmica pós-reforma, pois a base de cálculo do DAS permanece a receita bruta – com inclusão das comissões de marketplace, enquanto o IBS e a CBS incidem sobre o repasse líquido.

Esse contexto, no cenário de transição, tende a intensificar as incoerências, uma vez que a transição admite um regime híbrido (regular, isto é, DAS + IBS e CBS), no qual o IBS e a CBS são recolhidos por fora do DAS – o que evidencia um ambiente ainda incerto quanto ao tratamento das comissões nos estabelecimentos optantes pelo Simples Nacional e, adicionalmente, quanto à forma de contabilização desse modelo dinâmico.

Nesse aspecto, mostra-se evidente que a LC 214/2025 perdeu a oportunidade de adotar postura mais assertiva e de adaptar o Simples Nacional à realidade da economia digital[21].

Limitações do estudo e perspectivas de pesquisa futura

O presente estudo apresenta limitações inerentes ao seu recorte metodológico e temporal. A análise concentrou-se no período de transição normativa entre a vigência do regime de PIS e da Cofins e a implementação da LC 214/2025, sem abranger dados empíricos relativos a diferentes portes de estabelecimentos ou a variados modelos contratuais de intermediação digital.

Além disso, parte das interpretações jurídicas expostas poderá sofrer ajustes à medida que forem editados atos regulamentares e consolidados entendimentos administrativos e jurisprudenciais acerca da aplicação do novo sistema de tributação sobre o consumo.

Para pesquisas futuras, recomenda-se o aprofundamento empírico com base em dados contábeis e fiscais de restaurantes, a realização de análise comparada com regimes de IVA em outros países e o exame dos impactos práticos da reforma no Simples Nacional e nos mecanismos de segregação de receitas nas operações mediadas por plataformas digitais.

A análise desenvolvida permite afirmar que a comissão retida pelas plataformas digitais de delivery possui natureza jurídica própria e específica, destinada à remuneração do serviço de intermediação prestado pelo aplicativo. Essa característica distingue o valor da comissão das demais parcelas que integram o faturamento do restaurante, razão pela qual não integra a base de cálculo do PIS e da Cofins.

É fundamental reconhecer que, na operação analisada, há uma relação jurídica direta entre o aplicativo e o usuário consumidor final, e não apenas entre o aplicativo e o restaurante. Essa intermediação confere autonomia à atividade exercida pela plataforma, de modo que o percentual retido não configura receita própria do estabelecimento, mas ingresso de terceiros, o que caracteriza mero trânsito contábil no fluxo financeiro da operação.

A promulgação da Lei Complementar n.º 214/2025[3] reforçou essa lógica ao dispor, em seu artigo 274, que os valores não repassados aos bares e aos restaurantes em razão de serviços de entrega e de intermediação digital não integram a base de cálculo do IBS e da CBS. Essa disposição consagra, na esfera legislativa, a tese defendida neste trabalho e corrige a distorção histórica verificada no regime anterior.

Em síntese, conclui-se que a comissão retida pelas plataformas digitais não integra a receita tributável dos restaurantes, seja sob a ótica do PIS e da Cofins, seja sob a sistemática do IBS e da CBS, pois não representa riqueza própria, mas remuneração autônoma de terceiro. O tratamento jurídico estabelecido pela LC 214/2025 consolida essa compreensão e contribui para a neutralidade pretendida pelo novo sistema tributário.

REFERÊNCIAS

[1] Massa, M. R. 2022. O “boom” das plataformas de delivery no Brasil e suas consequências peculiares. Fundação Getulio Vargas (FGV). Acesso em: 8 jan. 2026. Disponível em: https://portal.fgv.br/artigos/boom-plataformas-delivery-brasil-e-suas-consequencias-peculiares

[2] Associação Brasileira de Bares e Restaurantes. 2025. Decisões judiciais aliviam carga tributária sobre taxas de delivery. ABRASEL. Acesso em 08 jan 2026. Disponível em: https://abrasel.com.br/noticias/noticias/decisoes-judiciais-aliviam-carga-tributaria-taxas-delivery/.

[3] Brasil. Lei Complementar n. 214, de 16 de janeiro de 2025. Institui o Imposto sobre Bens e Serviços (IBS), a Contribuição Social sobre Bens e Serviços (CBS) e o Imposto Seletivo (IS); cria o Comitê Gestor do IBS e altera a legislação tributária. Diário Oficial da República Federativa do Brasil, Brasília, DF, 16 jan. 2025. Edição extra, p. 1. Disponível em: https://www.planalto.gov.br/ccivil_03/leis/lcp/lcp214.htm. Acesso em: 8 jan. 2026

[4] Sá-Silva, J. R., Almeida, C. D., & Guindani, J. F. 2009. Pesquisa documental: pistas teóricas e metodológicas. Revista Brasileira de História e Ciências Sociais, 1(1), 1–15. Disponível em: https://periodicos.furg.br/rbhcs/article/view/10351

[5] Minayo, M.C.S. 2009. Pesquisa social: teoria, método e criatividade. Rio de Janeiro, RJ: Vozes.

[6] Brasil. Supremo Tribunal Federal. Recurso Extraordinário nº 574.706/PR, Tema 69, exclusão do ICMS na base de cálculo do PIS e Cofins. definição de faturamento, Relatora Min. Carmen Lucia, Brasília, DF, 15 mar. 2017. Acesso em: https://portal.stf.jus.br/jurisprudenciaRepercussao/verAndamentoProcesso.asp?incidente=2585258&numeroProcesso=574706&classeProcesso=RE&numeroTema=69

[7] Carraza, R.A. 2002.ICMS. 9 ed. São Paulo, SP: Malheiros.

[8] Ataliba, G. 2021. Hipótese de incidência tributária. São Paulo, SP: Malheiros.

[9] Iglesias, T.P. 2020. O conflito de competências tributárias sobre o consumo na era das novas tecnologias: uma reflexão sobre a tributação dos softwares. Revista Direito Tributário Atual, 44, 1–25.

[10] Faria, R. V., Silveira, R. M., Monteiro, A.L.M.R. (Coords.). 2018. Tributação da economia digital: desafios no Brasil, experiência internacional e novas perspectivas. 1 ed. São Paulo, SP: Saraiva.

[11] OECD. 2025. The role of digital platforms in the collection of VAT/GST on online sales. Acesso em 25 nov. 2025. Disponívem em: https://www.oecd.org/en/publications/the-role-of-digital-platforms-in-the-collection-of-vat-gst-on-online-sales_e0e2dd2d-en.html

[12] Uhdre, D.C. 2021. Marketplaces: Possibilidades e limites à sua responsabilização no âmbito da tributação indireta. Revista Direito Tributário Atual, 48, 134–151. São Paulo: Instituto Brasileiro de Direito Tributário (IBDT).

[13] Brasil, Lei Complementar nº 7, de 7 de setembro de 1970, a União instituiu o PIS, o Programa de Integração Social, publicado no Diário Oficial da União (DOU), DF, em 8 de setembro de 1970. Acesso em https://www.planalto.gov.br/ccivil_03/leis/lcp/Lcp07.htm

[14] Brasil. Lei Complementar nº 70, de 30 de dezembro de 1991. Institui contribuição social para financiamento da Seguridade Social, e dá outras providências. Brasília, DF: Presidência da República. Disponível em: https://www.planalto.gov.br/ccivil_03/leis/lcp/lcp70.htm. Acesso em: 08 de jan. 2026.

[15] Brasil. Lei nº 9.718, de 27 de novembro de 1998. Altera a legislação tributária federal. Brasília, DF, 27 nov. 1998. Disponível em: https://www.planalto.gov.br/ccivil_03/leis/l9718.htm. Acesso em: 8 jan. 2026

[16] Brasil. Supremo Tribunal Federal, Recurso Extraordinário nº 346.084, Tribunal Pleno, constitucionalidade superveniente – artigo 3º, § 1º, da lei nº 9.718, de 27 de novembro de 1998, Relator Min. Ilmar Galvão, Brasília, DF. acesso em https://portal.stf.jus.br/processos/detalhe.asp?incidente=2023191

[17] Brasil. Emenda Constitucional nº 20, de 15 de dezembro de 1998. Modifica o sistema de previdência social, estabelece normas de transição e dá outras providências. Publicada no DOU de 16 dez. 1998, p. 1. Disponível em: https://www.planalto.gov.br/ccivil_03/constituicao/emendas/emc/emc20.htm. Acesso em: 08 jan. 2026.

[18] Brasil. Lei nº 12.973, de 13 de maio de 2014. Altera a legislação tributária federal relativa ao Imposto sobre a Renda das Pessoas Jurídicas – IRPJ, à Contribuição Social sobre o Lucro Líquido – CSLL, à Contribuição para o PIS/Pasep e à Contribuição para o Financiamento da Seguridade Social – Cofins; revoga o Regime Tributário de Transição, e dá outras providências. Publicado no DOU de 14 de maio de 2014. Disponível em: https://www.planalto.gov.br/ccivil_03/_ato2011-2014/2014/lei/l12973.htm . Acesso em: 08 jan. 2026

[19] Barreto, A. 1998. Base de cálculo, alíquota e princípios constitucionais. São Paulo, SP: M. Limonad.

[20] Machado Segundo, H.B. 2025. Lei complementar 214/2025 comentada: IBS, CBS e IS (1ª ed., pp. 262–263). São Paulo, SP: Atlas Jurídico.

[21] Chambarelli, G. (2025). Comissão paga a marketplaces: a oportunidade perdida pela reforma tributária. JOTA. Acesso em: 28 nov. 2025. Acesso em: https://www.jota.info/opiniao-e-analise/colunas/regulacao-e-novas-tecnologias/comissao-paga-a-marketplaces-a-oportunidade-perdida-pela-reforma-tributaria.

[22] Organisation for Economic Co-operation and Development. (2014). Plano de ação para o combate à erosão da base tributária e à transferência de lucros. Paris: OECD Publishing. https://doi.org/10.1787/9789264207790-pt.

COMO CITAR

Terlizzi, L.; Alecrim, E.R. PIS/Cofins e as comissões de plataformas digitais: impactos no setor de restaurantes à luz da reforma tributária. Revista E&S. 2026; 7: e2025035.

SOBRE OS AUTORES

Luigi Terlizzi Pina – Mestre em Direito Empresarial. Sócio do Terlizzi Advogados. Mestre em Direito Empresarial. Rua Visconde de Silva, 144, apto 201, 22271-044 Humaitá, Rio de Janeiro/RJ.

Eliza Remédio Alecrim – Mestre em Direito Tributário. Professora orientadora. Rua Cezira Giovanoni Moretti, 580, 13414-157, Piracicaba, São Paulo, Brasil.