Agronegócio

Gerenciamento De Riscos

Produtor Rural

15 de maio de 2024

Gerenciamento de risco no agronegócio: estratégias de hedge para o produtor rural

DOI: 10.22167/2675-6528-20230065

E&S 2024, 5: e20230065

Antônio Costa Ferreira Neto; Rodrigo Marques Nascimento; Lucas da Costa Santos

Desde o início das civilizações a produção de alimentos faz parte das estratégias básica de manutenção das populações. Atualmente, além do objetivo de suprir as necessidades fisiológicas básicas, o mercado agrícola tem papel estratégico na economia de diversos países, como é o caso do Brasil, que, em 2022, teve 24,8% do PIB representado pelo agronegócio[1], fazendo com que setor agropecuário brasileiro seja alvo de investimentos importantes dentro da economia do país. Nos próximos dez anos é esperado um crescimento de cerca de 40% no agronegócio brasileiro[2,3].

O Brasil é considerado o celeiro do mundo, devido à sua capacidade de produzir grandes volumes de alimentos. O país possui cerca de 22% das terras agricultáveis do mundo; conta com um clima diversificado; tem energia solar abundante; e abriga cerca de 13% de toda a água doce do planeta, além de cada vez mais elevar os níveis de tecnologias no campo, os quais garantem aumentos de produtividade e tornam o agronegócio brasileiro um setor moderno, eficiente e competitivo no cenário internacional[4]. No entanto, a competitividade global em ascensão demanda o uso de ferramentas para melhorar as margens de lucro dos produtores e reduzir os riscos da operação.

A resiliência e os lucros da agropecuária ao longo dos anos, gerando resultados positivos em cenários adversos (como no caso da pandemia da Covid-19), fez surgir a expectativa de que a atividade atraia ainda mais investimentos. Porém, como em qualquer outro negócio, o setor não está imune aos riscos e às incertezas[5]. As fontes de risco podem estar diretamente ligadas à produção agrícola e pecuária, como a instabilidade climática e o surgimento de pragas e doenças, ou aos riscos de mercado, institucionais e financeiros.

O produtor precisa fazer um investimento na expectativa de que, depois de um certo prazo, a margem de lucro seja positiva. No entanto, existe a possibilidade de, nesse período, ocorrerem fatos que resultem em variação repentina nos preços. Um exemplo é o desentendimento com algum parceiro comercial internacional, que pode resultar em queda de preço dos produtos, como ocorreu no final de setembro de 2021, quando a China deixou de comprar carne bovina brasileira, e o preço do boi gordo recuou.

Portanto, um processo produtivo eficiente é essencial para um bom resultado no empreendimento rural. Entretanto, esse não é o único fator que define o retorno do capital investido. Gerenciar os riscos de mercado que estão envolvidos no negócio é uma tarefa importante para aqueles que desejam se manter ativos e competitivos em seus negócios, tendo em vista a concorrência e o livre mercado. Para isso, os produtores podem utilizar o hedge, que consiste na fixação antecipada do preço do produto, com o objetivo de resguardar o operador de eventuais prejuízos resultantes da oscilação de valor[6].

A justificativa desta pesquisa é o fato de que muitos produtores não conhecem as ferramentas que podem dar mais segurança para a comercialização da produção. Assim, objetivou-se investigar o impacto da utilização de ferramentas de hedge agrícola numa estrutura de gerenciamento de riscos de mercado aplicado ao agronegócio, especificamente para a comercialização de milho.

De acordo com Liquitay[7] o termo hedge, de origem inglesa, se refere a uma operação em que um instrumento financeiro é utilizado para proteger das oscilações de preços um determinado ativo, tendo como objetivo resguardar o operador financeiro de eventuais prejuízos resultante da oscilação de valor de seus bens. Para Hull[8], realizar o hedge pode ser comparado com fazer um seguro, podendo dar mais tranquilidade para quem o realiza. Ao utilizar essa ferramenta de proteção o agente pode eliminar possíveis perdas, no entanto, o hedge também pode anular a possibilidade de ganho, sendo o objetivo econômico a transferência dos riscos inerentes às operações para outro agente.

A estratégia de hedge foi utilizada para compreender a realidade de um produtor hipotético de milho que está buscando uma alternativa para reduzir o risco com as oscilações de preço, minimizando as possibilidades de prejuízo. Para isso, o referido produtor deveria se apoiar no mercado a termo e no mercado de opções para realizar sua estratégia de gerenciamento de risco de preço, que consiste em realizar a venda de contratos com o volume equivalente ao da sua produção, com o objetivo de mitigar o risco de oscilação dos preços.

Na análise foi considerada uma safra com investimento e custo hipotéticos, e diferentes cenários de preços foram levados em consideração. Os resultados da safra, de acordo com o cenário fictício, consideraram as variáveis hedge e estrutura de capital. Nesse sentido, no presente estudo foram feitas simulações para seis cenários:

Cenário I: safra com investimento feito apenas com capital próprio e sem o uso de hedge;

Cenário II: safra com investimento feito apenas com capital próprio e com hedge do mercado a termo;

Cenário III: safra com investimento feito apenas com capital próprio e hedge do mercado de opções;

Cenário IV: safra com investimento metade feito com capital próprio e metade com capital de terceiros, sem uso de hedge;

Cenário V: safra com investimento metade feito com capital próprio, metade com capital de terceiros e com hedge do mercado a termo.

Cenário VI: safra com investimento metade feito com capital próprio, metade com capital de terceiros e com hedge do mercado de opções.

Todos os cenários utilizaram uma produção de 90 mil sacas de milho, ao custo de R$ 66,00 por saca (preço médio fornecido pela Companhia Nacional de Abastecimento em 2022 (CONAB, 2022)[9]. Adicionalmente, foram considerados valores de venda para o milho que variaram de R$ 60,00 a R$ 75,00 por saca.

O cenário com hedge do mercado de opções considerou um valor de prêmio de R$ 2,00 por saca para a opção de venda, e o preço de exercício de R$ 72,00 por saca, com data de exercício de 120 dias após a operação. Cada contrato de opção de milho tem 450 sacas; portanto, na simulação foram considerados 200 contratos para cobrir as 90.000 sacas produzidas.

Para os cenários que utilizam capital de terceiros, foi levada em conta uma taxa de juros de 3,66% para empréstimos por 180 dias, e uma estrutura de capital com 50% de recurso próprio e 50% de capital de terceiros. A taxa de juros adotada foi obtida a partir do Plano Safra 2022/23, em que os juros para o Programa Nacional de Apoio ao Médio Produtor Rural (PRONAMP) foram de 8,0% ao ano. O custo de capital foi desconsiderado em todos os cenários.

A partir dos critérios supramencionados, foram demonstrados os resultados obtidos de acordo com a variação dos cenários, considerando a rentabilidade sobre o investimento e sobre o capital próprio para cada cenário testado. A análise dos dados foi desenvolvida em Excel, e a discussão, realizada mediante estatísticas descritivas a partir de tabelas e gráficos, permitindo, assim, a exploração dos resultados encontrados.

O Cenário 1 levou em consideração o modelo de negócio com capital próprio e sem hedge. Esse é o mais habitual dos cenários, em que o produtor não adquire financiamentos e não usa ferramentas para se proteger contra as variações negativas de preço. Assim, o agricultor não sabe como será o preço de venda, que dependerá do valor do cereal no dia comercializado. A produção esperada era de 90 mil sacas de milho, a R$ 66,00 cada uma. Como não foi definido empréstimo nesse cenário, os juros não influenciaram o custo, e o investimento total foi de R$ 5,9 milhões. O preço de venda em R$ 66,00 por saca foi considerado o ponto de equilíbrio, igualando custos e receita; acima desse valor, o cenário seria de lucro para o produtor, e a rentabilidade poderia atingir até 13,6% quando a cotação do milho fosse de R$ 75,00 por saca.

Para o Cenário 2 foi considerado um modelo de negócio com investimento integralmente derivado de capital próprio e com hedge, a partir da venda no mercado a termo, para garantir o valor antecipado pela safra a ser colhida. Como não havia capital de terceiros envolvido, também não havia juros, o que é bastante conservador, pois o produtor utiliza somente dinheiro próprio e elimina riscos de variação no preço.

Conforme pode ser observado na Tabela 1, o custo de produção era de R$ 66,00 por saca, ou seja, para o produtor não ficar no prejuízo, ele precisava vender o milho por, no mínimo, esse valor. Para esse cenário, foi estabelecido que o cereal fosse vendido no mercado a termo por R$ 72,00 a saca, com data de exercício em 120 dias à frente, o que permitiu ao produtor um lucro de R$ 6,00 por saca, o equivalente a uma rentabilidade de 9,09%.

A partir da adoção das diretrizes do segundo cenário, o produtor conseguiria se proteger de queda no preço futuro do milho e garantiria rentabilidade positiva. No entanto, se o valor do milho ultrapassasse o preço acordado pelo agricultor, ele não receberia nada além do pré-estabelecido, ou seja, esse cenário eliminaria o risco de prejuízo, mas limitaria os ganhos.

Tabela 1. Estrutura de negócio para o Cenário 2

| Item | Unidade | Valor |

| Produção | Saca | 90.000 |

| Custo de produção | Reais/saca | 66,00 |

| Capital de terceiros | Percentual | – |

| Valor financiado | Reais | – |

| Taxa de juros | Percentual | 3,66 |

| Capital próprio | Percentual | 100,00 |

| Valor do capital próprio | Reais | 5.940.000,00 |

| Valor dos juros | Reais | – |

| Custo total | Reais/Saca | 66,00 |

| Investimento total | Reais | 5.940.000,00 |

| Venda a termo | Reais/Saca | 72,00 |

| Receita total | Reais | 6.480.000,00 |

| Lucro | Reais | 540.000,00 |

| Rentabilidade sobre o investimento | Percentual | 9,09 |

| Rentabilidade sobre o capital próprio | Percentual | 9,09 |

O Cenário 3 foi estruturado usando capital próprio e hedge a partir da venda de contratos no mercado de opções. Assim como nos dois primeiros cenários, a não opção por capital de terceiros eliminou a incidência de juros. No entanto, houve um custo adicional pela realização do hedge. O mercado de opções funciona como um seguro, por meio da fixação de um valor mínimo; por isso, pode ser entendido como uma ferramenta para o gerenciamento de risco de preço[10].

A Tabela 2 mostra a despesa com a proteção das oscilações dos preços, de acordo com a produção de 90.000 sacas de milho. O produtor comprou, por R$ 2,00/saca, o direito de vender o milho ao preço de R$ 72,00/saca, com data de exercício de 120 dias à frente do dia da negociação. Com isso, o custo total da produção do cereal ficou em R$ 68,00/saca.

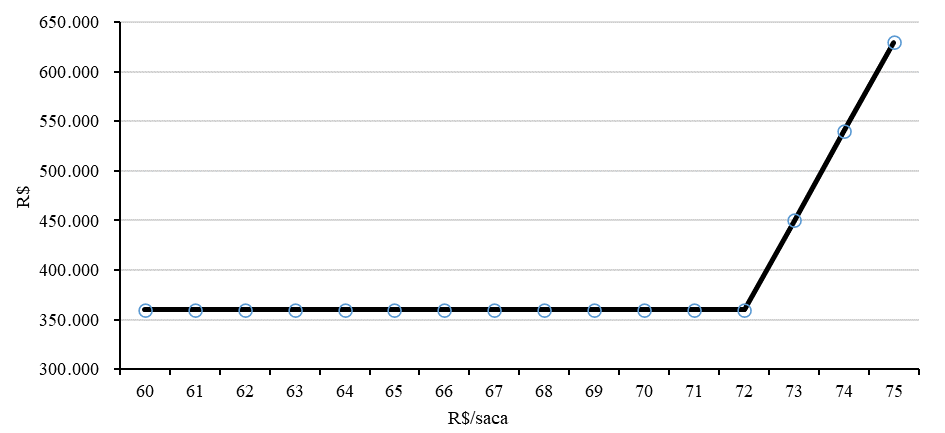

A receita derivada apenas da venda do milho no mercado físico poderia ocasionar prejuízos ao produtor, trazendo resultados negativos para a atividade. No entanto, o hedge (diferença entre o valor de exercício e a cotação) possibilitaria um resultado sempre positivo, pois o produtor teria um preço mínimo de venda garantido. O resultado da operação, que é a soma do resultado do hedge com a receita das vendas, sempre será positivo, com lucro mínimo de R$ 360.000,00 (que garante uma rentabilidade mínima de 5,9% sobre o investimento) e sem limite de lucros, conforme pode ser visto na Figura 1.

Tabela 2. Estrutura de negócio para o Cenário 3

| Item | Unidade | Valor |

| Produção | Saca | 90.000 |

| Custo de produção | Reais/saca | 66,00 |

| Capital de terceiros | Percentual | – |

| Valor financiado | Reais | – |

| Taxa de juros | Percentual | 3,66 |

| Capital próprio | Percentual | 100,00 |

| Valor do capital próprio | Reais | 6.120.000,00 |

| Valor dos juros | Reais | – |

| Preço de exercício | Reais | 72,00 |

| Prêmio pago pela opção de venda | Reais | 2,00 |

| Custo total | Reais/Saca | 68,00 |

| Investimento total | Reais | 6.120.000,00 |

Fonte: Elaborada pelos autores.

Além de o Cenário 3 proteger o produtor dos riscos de prejuízo na atividade, ele também oferecia o benefício de, caso o preço do milho valorizasse além do esperado, seria possível aproveitar a alta e obter remuneração maior pelo produto.

Em uma situação real, em que os dados da pessoa foram ocultados para garantir o sigilo, um produtor decidiu fazer um seguro contra possível oscilação negativa do preço do milho, para proteger 2.000 sacas. A operação foi realizada no dia 12/08/2022, quando a saca de milho estava sendo precificada a R$ 88,66 em média, e o produtor fez a aquisição de um direito de venda do milho a R$ 89,67/saca com data de exercício em 16/09/2022, através do pagamento de um prêmio de R$ 3,21/saca. O custo total da operação ficou em R$ 6.420,00.

Após os 35 dias, período entre a realização do hedge e o vencimento do prazo, a média do preço do milho estava em R$ 89,33/saca, ou seja, foi vantajoso o produtor exercer o seu direito de venda pelo preço acordado anteriormente, para garantir um valor R$ 0,34 maior por saca, (R$ 680,00 no total). No entanto, considerando o custo do prêmio, o produtor não obteve vantagem financeira com a estratégia, tendo em vista que investiu R$ 6.420,00 para a aquisição do direito de venda e teve um retorno de R$ 680,00; porém, ele cumpriu com o seu objetivo de garantir um preço mínimo de venda para obter lucro na comercialização do milho.

Para o Cenário 4 foi considerado o uso de capital de terceiros (crédito bancário) com a proporção de 50% do montante total investido. Dessa forma, foi adotada a despesa financeira corrigida pelos juros de 3,66%, pagos na operação. Nesse caso não foi utilizado nenhuma ferramenta de hedge, como mostra a Tabela 3.

Esse é o cenário considerado mais arriscado, pois o produtor pega o dinheiro emprestado e não se protege contra a possibilidade de queda nos preços, o que pode causar grande prejuízo. Por outro lado, dependendo das circunstâncias, também é o contexto em que o produtor pode obter o maior retorno sobre o capital próprio investido.

Considerando o pior preço de venda (R$ 60,00/saca), o agricultor teria rentabilidade negativa sobre o capital próprio de 21,9%, o equivalente a um prejuízo de R$ 650.373,30. Se o preço do cereal alcançasse o maior patamar possível (R$ 75,00), a rentabilidade sobre o capital investido chegaria a 23,6%, o equivalente a R$ 699.626,70, o maior lucro dentre os seis cenários considerados neste trabalho.

No modelo de negócio do Cenário 5 o investimento foi dividido em duas partes, metade com crédito bancário, metade com o capital próprio; foi utilizado hedge com venda no mercado a termo, garantindo um valor mínimo pelo preço do milho que será colhido. Com isso, os juros também compunham o custo de produção do cereal, e o hedge iria segurar o produtor contra possíveis variações negativas no preço.

Conforme pode ser observado na Tabela 3, o custo de produção total foi de R$ 67,23 por saca, dos quais R$ 1,23 representam o valor de juros pagos por saca, que totalizou R$ 110.373,25 no período. Para esse cenário foi considerado que o cereal fosse vendido no mercado a termo por R$ 72,00/saca, com data de exercício em 120 dias à frente, o que permitiu ao produtor um lucro líquido de R$ 4,77 por saca, o equivalente à rentabilidade sobre o capital próprio de 14,47% no negócio.

No Cenário 5, o produtor consegue iniciar a atividade com capital de terceiros e eliminar o risco de oscilação de preços, permitindo com que ele impulsione os seus resultados de maneira segura, agindo de maneira conservador. No entanto, se o valor da saca de milho ultrapassar o valor acordado previamente no contrato, o produtor não irá conseguir vender no melhor preço do mercado, sendo limitado a R$ 72,00 por saca, eliminando o risco de prejuízo, mas limitando os lucros.

Tabela 3. Estrutura operacional para o Cenário 5

| Item | Unidade | Valor |

| Produção | Saca | 90.000 |

| Custo de produção | Reais/saca | 66,00 |

| Capital de terceiros | Percentual | 50,00 |

| Valor financiado | Reais | 2.970.000,00 |

| Taxa de juros | Percentual | 3,66 |

| Capital próprio | Percentual | 50,00 |

| Valor do capital próprio | Reais | 2.970.000,00 |

| Valor dos juros | Reais | 110.373,25 |

| Custo total | Reais/Saca | 67,23 |

| Investimento total | Reais | 6.050.373,25 |

| Venda a termo | Reais/Saca | 72,00 |

| Receita total | Reais | 6.480.000,00 |

| Lucro | Reais | 429.626,75 |

| Rentabilidade sobre o investimento | Percentual | 7,10% |

| Rentabilidade sobre o capital próprio | Percentual | 14,47% |

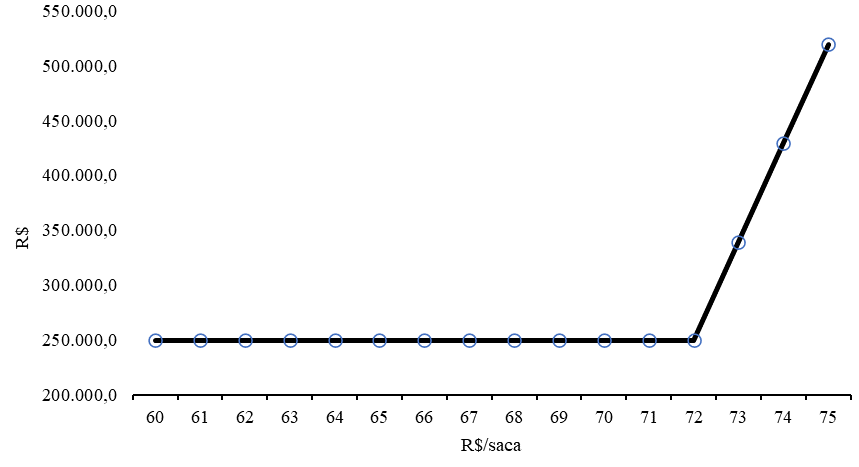

Para o Cenário 6 foi considerado o uso de capital de terceiros com a proporção de 50% do montante total investido e com hedge no mercado de opções. Essa estratégia protege toda a produção contra a queda nos preços, devido à compra do direito de venda mínima de R$ 72,00/saca. Nesse cenário o prêmio pago pela opção de venda e os juros decorrentes do financiamento bancário impactaram o custo de produção do milho, que totalizou R$ 69,23/saca. Devido à realização do hedge,em nenhum dos possíveis preços de venda do cereal haveria prejuízo para o produtor, nem mesmo se o preço de venda ficasse abaixo do custo de produção, pois quando o resultado da venda à vista é negativo, o resultado do hedge é positivo e faz com que o resultado mínimo seja de R$ 249.626,70, o equivalente à rentabilidade mínima de 8,4% sobre o capital próprio investido, conforme pode ser observado na Figura 2.

Nesse cenário o produtor garante rentabilidade satisfatória sobre o capital próprio investido e elimina o risco de prejuízo, caso o preço de venda do produto esteja muito baixo.

Tabela 4. Estrutura operacional para o Cenário 6

| Item | Unidade | Valor |

| Produção | Saca | 90.000 |

| Custo de produção | Reais/saca | 66,00 |

| Capital de terceiros | Percentual | 50,00 |

| Valor financiado | Reais | 2.970.000,00 |

| Taxa de juros | Percentual | 3,66 |

| Capital próprio | Percentual | 50,00 |

| Valor do capital próprio | Reais | 2.970.000,00 |

| Valor dos juros | Reais | 110.373,25 |

| Preço de exercício | Reais | 72,00 |

| Prêmio pago pela opção de venda | Reais | 2,00 |

| Custo total (com juros e prêmio) | Reais/Saca | 69,23 |

| Valor do investimento (sem juros) | Reais | 6.120.000,00 |

| Valor do investimento (com juros) | Reais | 6.230.373,25 |

Fonte: Elaborada pelos autores.

A análise comparativa dos cenários mostrou que, nas situações em que não foram utilizados o hedge (1 e 4), o negócio se apresentou mais arriscado, principalmente quando ocorre a contratação de empréstimo de capital, como é o caso do Cenário 4. No entanto, esses mesmos cenários são os que possibilitam ao produtor a obtenção das maiores rentabilidades, ou seja, são cenários que trazem mais riscos ao agricultor, mas também são os que podem trazer maiores retornos, conforme pode ser analisado nas Tabelas 5 e 6.

Tabela 5. Comparativo de rentabilidade do investimento de acordo com os cenários propostos.

| Cotação (R$) | Cenário 1 (%) | Cenário 2 (%) | Cenário 3 (%) | Cenário 4 (%) | Cenário 5 (%) | Cenário 6 (%) |

| 60,00 | -9,1 | 9,1% | 5,9 | -10,7 | 7,1 | 4,0 |

| 61,00 | -7,6 | 9,1 | 5,9 | -9,3 | 7,1 | 4,0 |

| 62,00 | -6,1 | 9,1 | 5,9 | -7,8 | 7,1 | 4,0 |

| 63,00 | -4,5 | 9,1 | 5,9 | -6,3 | 7,1 | 4,0 |

| 64,00 | -3,0 | 9,1 | 5,9 | -4,8 | 7,1 | 4,0 |

| 65,00 | -1,5 | 9,1 | 5,9 | -3,3 | 7,1 | 4,0 |

| 66,00 | 0,0 | 9,1 | 5,9 | -1,8 | 7,1 | 4,0 |

| 67,00 | 1,5 | 9,1 | 5,9 | -0,3 | 7,1 | 4,0 |

| 68,00 | 3,0 | 9,1 | 5,9 | 1,2 | 7,1 | 4,0 |

| 69,00 | 4,5 | 9,1 | 5,9 | 2,6 | 7,1 | 4,0 |

| 70,00 | 6,1 | 9,1 | 5,9 | 4,1 | 7,1 | 4,0 |

| 71,00 | 7,6 | 9,1 | 5,9 | 5,6 | 7,1 | 4,0 |

| 72,00 | 9,1 | 9,1 | 5,9 | 7,1 | 7,1 | 4,0 |

| 73,00 | 10,6 | 9,1 | 7,4 | 8,6 | 7,1 | 5,5 |

| 74,00 | 12,1 | 9,1 | 8,8 | 10,1 | 7,1 | 6,9 |

| 75,00 | 13,6 | 9,1 | 10,3 | 11,6 | 7,1 | 8,3 |

Tabela 6. Comparativo de rentabilidade sobre o capital próprio nos cenários propostos.

| Cotação (R$) | Cenário 1 (%) | Cenário 2 (%) | Cenário 3 (%) | Cenário 4 (%) | Cenário 5 (%) | Cenário 6 (%) |

| 60,00 | -9,1 | 9,1 | 5,9 | -21,9 | 14,5 | 8,4 |

| 61,00 | -7,6 | 9,1 | 5,9 | -18,9 | 14,5 | 8,4 |

| 62,00 | -6,1 | 9,1 | 5,9 | -15,8 | 14,5 | 8,4 |

| 63,00 | -4,5 | 9,1 | 5,9 | -12,8 | 14,5 | 8,4 |

| 64,00 | -3,0 | 9,1 | 5,9 | -9,8 | 14,5 | 8,4 |

| 65,00 | -1,5 | 9,1 | 5,9 | -6,7 | 14,5 | 8,4 |

| 66,00 | 0,0 | 9,1 | 5,9 | -3,7 | 14,5 | 8,4 |

| 67,00 | 1,5 | 9,1 | 5,9 | -0,7 | 14,5 | 8,4 |

| 68,00 | 3,0 | 9,1 | 5,9 | 2,3 | 14,5 | 8,4 |

| 69,00 | 4,5 | 9,1 | 5,9 | 5,4 | 14,5 | 8,4 |

| 70,00 | 6,1 | 9,1 | 5,9 | 8,4 | 14,5 | 8,4 |

| 71,00 | 7,6 | 9,1 | 5,9 | 11,4 | 14,5 | 8,4 |

| 72,00 | 9,1 | 9,1 | 5,9 | 14,5 | 14,5 | 8,4 |

| 73,00 | 10,6 | 9,1 | 7,4 | 17,5 | 14,5 | 11,4 |

| 74,00 | 12,1 | 9,1 | 8,8 | 20,5 | 14,5 | 14,5 |

| 75,00 | 13,6 | 9,1 | 10,3 | 23,6 | 14,5 | 17,5 |

Os cenários em que foram utilizadas ferramentas de gestão de risco (2, 3, 5 e 6) ofereciam mais segurança ao produtor, pois eliminavam a chance de ocorrer prejuízo na hora da venda do milho, mas também tinham potencial para reduzir possíveis ganhos. Apesar das incertezas e dos resultados que variam de acordo com a movimentação do mercado, o hedge demonstrou ser eficiente quanto à gestão da oscilação dos preços, assegurando a cobertura de todos os custos de produção, mesmo sem ampliar o faturamento[11,12]. Portanto, essa estratégia é de grande importância para as pessoas que realizam a atividade de produção e comercialização de grãos e derivados[13].

A análise dos resultados das simulações dos diferentes cenários possibilitou visualizar as vantagens e desvantagens de se utilizar o hedge no mercado a termo e de opções, utilizando o capital próprio e capital de terceiros (crédito bancário). Ao optar pela realização do hedge o produtor aumenta o seu custo e reconhece a possibilidade de menor lucro na atividade, em troca de uma garantia de preço de venda que traga uma rentabilidade positiva ao negócio. A aquisição de crédito através de capital de terceiros pode trazer maiores riscos à atividade, porém, impulsiona os resultados e traz mais rentabilidade sobre o capital próprio investido.

Diante do exposto, verificou-se que a utilização de ferramentas de hedge para garantir melhores preços de comercialização trazem benefícios ao agronegócio, no entanto, devem ser analisadas de acordo com cada situação e perfil do produtor, para definir a melhor estratégia para a safra a ser cultivada agrícolas através da variação das cotações durante o plantio e a colheita.

Referências

[1] Centro de Estudos Avançados em Economia Aplicada (CEPEA). 2023. PIB do Agronegócio Brasileiro. Disponível em: https://www.cepea.esalq.usp.br/br/pib-do-agronegocio-brasileiro.aspx. Acesso em: 20 abr. 2023.

[2] Lima J. G.; Pozo O. V. C.; Freitas, R. R.; Mauri, G. N. Startups no agronegócio brasileiro: uma revisão sobre as potencialidades do setor. Brazilian Journal Of Production Engineering. 2017; 3(1): 107-121. Disponível em: https://periodicos.ufes.br/bjpe/article/view/v3n1_10.

[3] Zanella T. P. Leismann E. L. Abordagem da sustentabilidade nas cadeias de commodities do agronegócio brasileiro a partir de sites governamentais. Revista Metropolitana de Sustentabilidade – RMS. 2017; 7(2): 6-19. Disponível em: https://revistaseletronicas.fmu.br/index.php/rms/article/view/938

[4] A Rede Nacional de Informações sobre o Investimento (RENAI). O setor de Agronegócio no Brasil: Histórico e Evolução do Agronegócio Brasileiro. 2015. Disponível em: http://www.mdic.gov.br/sistemas_web/renai/public/arquivo/arq1273158100.pdf. Acesso em: 07 set. 2022

[5] Calegari I. P.; Baigorri M. C.; Freire, F. S. Os derivativos agrícolas como uma ferramenta de gestão do risco de preço. Custos e @gronegócio Online. 2012; 8: Edição Especial: 2-21. Disponível em: http://www.custoseagronegocioonline.com.br/especialv8/Derivativos.pdf.

[6] Brender Filho R.; Callegaro G. Uso de Hedge no mercado da soja no Mato Grosso: análise das praças de Primavera do Leste e Sorriso. Revista em Agronegócio e Meio Ambiente – Rama. 2022; 15(4): 1-19. DOI: 10.17765/2176-9168.2022v15n4e9856.

[7] Liquitay L. M. P. Administre o risco de preços pecuários: um guia prático para o hedge de sucesso. Bebedouro/SP: Agrofatto; 2020.

[8] Hull J. Options, futures, and other derivatives. 9ed. Porto Alegre: Brookman: 2016.

[9] Companhia Nacional de Abastecimento (CONAB). Planilhas de custo de produção – Milho. 2022. Disponível em: https://www.conab.gov.br/info-agro/custos-de-producao/planilhas-de-custo-de-producao/itemlist/category/821-milho. Acesso em: 15 out. 2022.

[10] Valaski B.S. Dalchiavon F.C. Mercado de opções como alternativa de gestão do risco de preço para o sojicultor. Revista iPecege. 2018; 4:(4): 16-30. DOI: https://doi.org/10.22167/r.ipecege.2018.4.16.

[11] Castro L.C.; Barboza F. Eficiência do mecanismo do contrato futuro de operações de hedge em derivativos agropecuários: um estudo sobre a cana-de-açúcar. Revista Interdisciplinar Científica Aplicada. 2021; 15(2): 17-35. Disponível: https://portaldeperiodicos.animaeducacao.com.br/index.php/rica/article/view/18043.

[12] Silva L.T. Faria A. F. G. Estatística como ferramenta para mitigar o risco de preço sobre o hedge de boi gordo. Revista iPecege. 2016; 2(1): 40-56. DOI: 10.22167/r.ipecege.2016.1.40.

[13] Martins A.G. Aguiar D.R.D. Efetividade do hedge de soja em grão brasileira com contratos futuros de diferentes vencimentos na Chicago Board of Trade. Revista de Economia e Agronegócio. 2015; 2(4): 449-472. DOI: https://doi.org/10.25070/rea.v2i4.43.

Como citar

Ferreira Neto A.C; Nascimento R.M.; Santos L.C. Gerenciamento de risco no agronegócio: estratégia de hedge para o produtor rural. Revista E&S. 2024; 5: e20230065.

Sobre os autores

Antônio Costa Ferreira Neto![]() , Universidade Federal dos Vales do Jequitinhonha e Mucuri – Departamento de Agronomia – MGC 367, Km 583, 5000 – Alto da Jacuba – CEP 39100-000 – Diamantina/MG, Brasil.

, Universidade Federal dos Vales do Jequitinhonha e Mucuri – Departamento de Agronomia – MGC 367, Km 583, 5000 – Alto da Jacuba – CEP 39100-000 – Diamantina/MG, Brasil.

Rodrigo Marques Nascimento![]() , Universidade Federal dos Vales do Jequitinhonha e Mucuri – Departamento de Agronomia – MGC 367, Km 583, 5000 – Alto da Jacuba – CEP 39100-000 – Diamantina/MG, Brasil.

, Universidade Federal dos Vales do Jequitinhonha e Mucuri – Departamento de Agronomia – MGC 367, Km 583, 5000 – Alto da Jacuba – CEP 39100-000 – Diamantina/MG, Brasil.

Lucas da Costa Santos![]() , Universidade Federal dos Vales do Jequitinhonha e Mucuri – Departamento de Agronomia – MGC 367, Km 583, 5000 – Alto da Jacuba – CEP 39100-000 – Diamantina/MG, Brasil.

, Universidade Federal dos Vales do Jequitinhonha e Mucuri – Departamento de Agronomia – MGC 367, Km 583, 5000 – Alto da Jacuba – CEP 39100-000 – Diamantina/MG, Brasil.

Quem editou este artigo

Luiz Eduardo Giovanelli