Agronegócio

03 de dezembro de 2025

Agricultura familiar no Rio Grande do Sul: relevância socioeconômica, políticas públicas e barreiras ao acesso ao crédito rural

Autores: Patrícia Possobon Burmann e Matheus Luís Docema

DOI: 10.22167/2675-6528-2025034

E&S 2025, 6: e2025034

A agricultura familiar tem ganhado crescente destaque por seu papel estratégico na economia e na promoção da segurança alimentar e nutricional, consolidando-se como um pilar essencial tanto no Brasil quanto globalmente[1]. Representando 77% dos estabelecimentos agrícolas do país, esse segmento emprega mais de 10 milhões de pessoas, correspondendo a 67% da força de trabalho do setor e a 40% da renda da população economicamente ativa. No Rio Grande do Sul, a agricultura familiar representa 80,5% das propriedades rurais, que ocupam 25,3% da área total[2]. Conforme a Lei nº 11.326/2006, a agricultura familiar brasileira é caracterizada por estabelecimentos rurais de até quatro módulos fiscais, geridos com mão de obra predominantemente familiar e que obtenham parte significativa da renda oriunda de atividades agrícolas[3].

No estado do Rio Grande do Sul, a agricultura familiar é fortemente apoiada pelo Programa Nacional de Agricultura Familiar (Pronaf), criado em 1995, que oferece crédito subsidiado e condições diferenciadas, consolidando-se como um instrumento financeiro relevante para os agricultores. Apesar da importância do Pronaf, o acesso ao crédito rural enfrenta desafios, tais como excesso de burocracia, falta de informação sobre linhas de financiamentos e dificuldades na obtenção de garantias[4]. Entre 2013 e 2022, o Pronaf respondeu por 70-75% dos contratos de crédito rural, mas apenas 14-15% do volume total, indicando concentração em grandes produtores e acesso limitado à maioria dos agricultores familiares[5].

O crédito rural, por sua vez, é fundamental para a modernização do setor agrícola, viabilizando a adoção de tecnologias, o aumento da produtividade e a elevação da renda dos produtores. Além disso, o agronegócio exerce grande peso na economia nacional, representando 29,4% do Produto Interno Bruto [PIB] brasileiro em 2025[6]. No Rio Grande do Sul, a agricultura familiar desempenha papel estratégico na segurança alimentar, geração de emprego e desenvolvimento sustentável[7].

Nesse contexto, torna-se imprescindível destacar o papel das políticas públicas voltadas ao crédito rural e à agricultura familiar, que estruturam e condicionam o acesso dos produtores aos instrumentos financeiros. Desde a criação do Sistema Nacional de Crédito Rural (SNCR), em 1965, o Estado brasileiro vem desempenhando função central na oferta de crédito subsidiado e na regulação das condições de financiamento, promovendo a modernização agrícola e a expansão da produção nacional[8]. A partir da década de 1990, com o reconhecimento político da agricultura familiar e mobilizações sociais que reivindicavam políticas diferenciadas, surgiram programas específicos, tais como o Pronaf, considerado um marco institucional na inclusão produtiva desse segmento[9].

Essas políticas evoluíram em três gerações: uma primeira voltada ao fortalecimento agrícola e agrário (reforma agrária, crédito, assistência técnica); uma segunda fase marcada por políticas sociais e assistenciais; e uma terceira centrada na construção de mercados orientados pela segurança alimentar e sustentabilidade ambiental[9]. Esse conjunto de instrumentos consolidou-se como base para o desenvolvimento rural e para a redução de desigualdades no campo, especialmente entre pequenos e grandes produtores.

Assim, a relação entre crédito rural, políticas públicas e agricultura familiar constitui elemento-chave para compreender a dinâmica produtiva e socioeconômica das regiões agrícolas brasileiras. Diante da relevância do crédito rural como instrumento essencial para o fortalecimento socioeconômico dos agricultores familiares, este estudo buscou analisar os principais entraves ao seu acesso no estado do Rio Grande do Sul.

Seleção dos participantes e tipo de amostragem

Esta pesquisa trata-se de um estudo exploratório, com abordagem qualitativa-quantitativa, que analisou dados obtidos por agricultores familiares, agentes de crédito e especialistas em políticas públicas, visando compreender o acesso aos programas de fomento no estado. A coleta de dados foi realizada por meio de questionários estruturados e entrevistas, abrangendo diferentes localidades do Rio Grande do Sul selecionadas com base na diversidade agrícola regional. Essa diversidade contempla variações nos sistemas produtivos e nas condições socioeconômicas: enquanto o Noroeste e o Planalto Médio são caracterizados pela agricultura mecanizada voltada à produção de grãos, a Serra Gaúcha se destaca pela fruticultura e vitivinicultura, e a Metade Sul pela pecuária extensiva e pela rizicultura irrigada. Essas diferenças justificaram a escolha de áreas capazes de representar a heterogeneidade agrícola do estado. Os participantes foram selecionados por meio de amostragem intencional, considerando sua inserção em atividades características da agricultura familiar.

Os questionários foram distribuídos por meio de canais institucionais, sindicatos, cooperativas e redes de extensão rural, resultando em 91 respostas válidas. A aplicação ocorreu via Google Formulários©, com divulgação realizada por instituições parceiras e meios de comunicação locais. Todos os participantes assinaram o Termo de Consentimento Livre e Esclarecido (TCLE), assegurando participação voluntária e anônima.

Para as entrevistas com especialistas foram selecionados 12 profissionais com experiência consolidada em crédito rural, entre eles agentes financeiros, técnicos de cooperativas e consultores do setor. A escolha seguiu o critério de expertise, conforme recomendado na literatura para estudos qualitativos voltados à análise de políticas públicas.

Estrutura do instrumento de coleta e perguntas aplicadas

A pesquisa de campo ocorreu entre fevereiro e março de 2025, sendo o questionário estruturado em três blocos temáticos: (i) perfil socioeconômico (sexo, idade, escolaridade, renda, localização, área da propriedade e tipo de produção); (ii) experiências e condições de acesso ao crédito rural, incluindo perguntas sobre frequência de uso do Pronaf, valores financiados, dificuldades enfrentadas (garantias, documentação, burocracia), instituições financeiras utilizadas e finalidade dos recursos; e (iii) percepções sobre políticas públicas, abordando avaliação da efetividade do Pronaf, gargalos percebidos e sugestões de melhoria. As entrevistas com especialistas seguiram roteiro semiestruturado contendo questões sobre barreiras institucionais, avaliação dos critérios de análise de crédito, importância da assistência técnica e propostas de aprimoramento do sistema.

Embasamento teórico para a construção do questionário

A elaboração do instrumento foi fundamentada na literatura sobre políticas públicas para a agricultura familiar, crédito rural e acessos desiguais aos financiamentos, tomando como referências trabalhos relacionados aos efeitos estruturais do Pronaf[9,10] e sobre as barreiras institucionais e educação financeira[11]. Esses estudos orientaram a inclusão de variáveis relativas à burocracia, exigência de garantias, conhecimento dos programas e papel da assistência técnica, elementos considerados determinantes na literatura para explicar a inclusão ou exclusão dos agricultores familiares do sistema de crédito rural.

Perfil dos especialistas do setor de crédito rural

Entre os 12 especialistas entrevistados, a maioria (58,4%, n=7) atua como representante de cooperativas ou agente de crédito, sendo que 11 respondentes (91,7%) possuem mais de sete anos de experiência na área. Esse perfil evidencia um corpo técnico com conhecimento consolidado, conferindo confiabilidade às percepções relatadas. Embora esses profissionais não ocupem cargos formais na formulação de políticas públicas, sua atuação como representantes de cooperativas e agentes de crédito os posicionam como importantes intermediários entre o Estado e os produtores rurais. Por meio da concessão de crédito, orientação técnica e articulação com órgãos públicos, eles influenciam indiretamente a implementação de políticas como o Pronaf, funcionando como facilitadores de práticas e estratégias que refletem, em nível local, os objetivos das políticas públicas. Entretanto, a ausência de representantes diretamente ligados à formulação de políticas pode limitar a compreensão sobre a concepção e a coordenação sistêmica dessas políticas agrícolas[12].

Caracterização do perfil dos agricultores familiares

Entre os 91 produtores que responderam ao questionário, predominou o sexo masculino (93,3%, n=84), refletindo padrões tradicionais da gestão familiar rural no Brasil. A superioridade de produtores do sexo masculino também foi constatada em outros levantamentos, embora se destaque a crescente participação feminina em determinadas regiões e cadeias produtivas específicas[13]. A faixa etária predominante dos entrevistados foi de 45 a 59 anos, e mais de 25% dos participantes não concluíram o ensino fundamental, evidenciando desafios relacionados ao envelhecimento da população rural e às barreiras educacionais[14]. Esses fatores influenciam diretamente a adoção de tecnologias e o entendimento das exigências burocráticas do acesso ao crédito. A concentração geográfica dos respondentes na região noroeste do estado favoreceu uma leitura regionalizada do Pronaf, com predominância da agricultura voltada para a produção de grãos (57,2%, n=52) e pequenas propriedades com 10 a 50 hectares (65,9%), compatíveis com os critérios do programa[15].

Acesso ao crédito rural, via Pronaf

A maioria dos produtores entrevistados (98,9%, n=90) já utilizou o Pronaf, indicando ampla disseminação do programa. No entanto, a análise qualitativa revelou dificuldades recorrentes, como exigência de garantias (18,7%, n=17) e burocracia excessiva[16]. Dos participantes, 30,8% (n=28) relataram já terem enfrentado dificuldades para obterem crédito, enquanto 69,2% (n=63) não enfrentaram problemas. Esses resultados sugerem que, embora a maioria tenha acesso ao crédito, uma parcela significativa ainda enfrenta barreiras, demandando atenção nas políticas de financiamento.

A análise dos principais obstáculos para a obtenção de crédito revelou que a exigência de garantias foi o fator mais citado pelos respondentes, representando 53,1% das respostas. Esse dado evidencia uma barreira significativa, especialmente para agricultores familiares que frequentemente não dispõem de bens suficientes para oferecerem como garantias. A falta de documentos constituiu outro desafio relevante, apontado por 12,5% dos participantes, possivelmente relacionada à burocracia dos processos de financiamento, dificultando o acesso de agricultores com menor escolaridade ou assistência técnica limitada.

O desconhecimento dos programas de crédito foi citado por 9,4% dos entrevistados, indicando a necessidade de maior divulgação e orientação sobre linhas disponíveis, condições de adesão e benefícios. Adicionalmente, 25% dos participantes mencionaram outros fatores, detalhados em respostas abertas, como exigências de avalistas e alterações em instrumentos como o Proagro, restrições de crédito para determinadas finalidades (como aquisição de caminhões ou máquinas usadas), críticas ao sistema de seguro agrícola e ao limite do ano agrícola. Esses achados reforçam a importância da revisão das políticas de crédito rural, tornando-as mais inclusivas, flexíveis e adaptadas à realidade dos produtores, sobretudo os agricultores familiares.

Quanto aos valores financiados, observou-se que a maior parte das operações superou R$ 30.000, sendo os recursos majoritariamente destinados à aquisição de insumos e máquinas e equipamentos agrícolas. Esse padrão revela uma forte orientação dos agricultores para investimentos em modernização produtiva. No entanto, a elevada concentração dos financiamentos nesse tipo de finalidade também sugere possível dependência de crédito para manter sistemas produtivos mecanizados, o que pode limitar a diversificação agrícola. Resultados semelhantes foram identificados em estudo conduzido pela Universidade Federal do Rio de Janeiro (UFRJ), destacando que mesmo diante da oferta de crédito subsidiado, muitos agricultores ainda enfrentam obstáculos estruturais, tais como falta de educação financeira, burocracia excessiva e exigências de garantias, que restringem o acesso pleno aos programas de fomento. Segundo o estudo, integrar o crédito rural a programas de formação financeira pode potencializar sua efetividade, melhorar o uso dos recursos e reduzir barreiras institucionais[11].

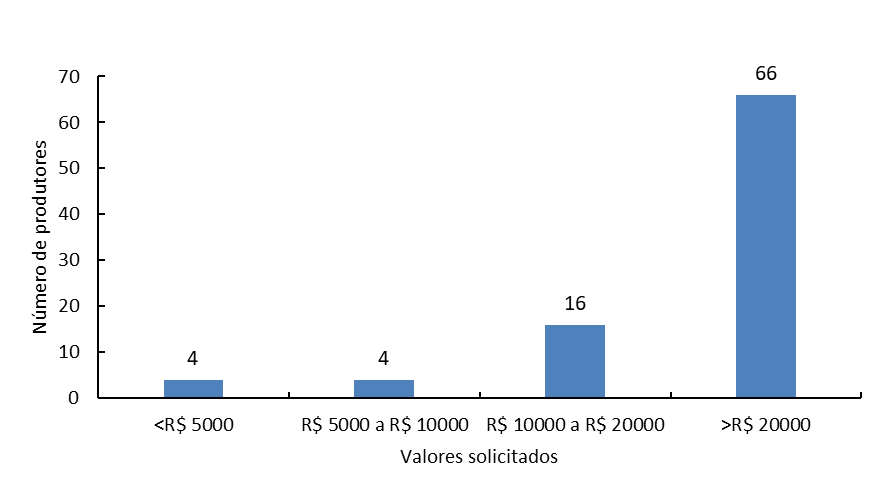

A distribuição das faixas de valores de créditos solicitados revelou que a maioria dos produtores (n=66) requisitou valores superiores a R$ 20.000 (Figura 1). Em seguida, 16 produtores solicitaram recursos entre R$ 10.000 e R$ 20.000, enquanto faixas inferiores, tais como menores de R$ 5.000 e de R$ 5.000 a 10.000, foram reportadas por apenas quatro produtores cada. Esses dados indicam que a maior parte dos agricultores busca valores mais elevados de financiamento, possivelmente para atender demandas maiores de produção ou investimentos.

Fonte: Resultados originais da pesquisa.

Finalidade da utilização dos créditos

A maior parte dos entrevistados (64,4%) utilizou o crédito para aquisição de insumos agrícolas, evidenciando que o financiamento tem como principal objetivo sustentar a produção. Em seguida, 17,8% destinaram os recursos para equipamentos, 5,8% para infraestrutura e 5,6% para ampliação da área, enquanto apenas 1,1% utilizou o crédito para pagamentos de dívidas. Outros usos corresponderam a 5,3% dos casos. Esses dados indicaram que o crédito desempenhou papel central no desenvolvimento direto da atividade agrícola, com foco em produção e modernização.

No Rio Grande do Sul, os recursos do Pronaf são predominantemente aplicados na compra de insumos (64,4%) e equipamentos (17,8%), evidenciando foco na intensificação da produção. Embora essa estratégia possa aumentar a produtividade, ela também implica riscos econômicos e ambientais, especialmente sem planejamento estratégico e assistência técnica adequada. A especialização e concentração produtiva favorecidas pelo crédito podem tornar os agricultores familiares vulneráveis a flutuações de mercado e alterações climáticas, além de limitar a diversificação produtiva e a geração de renda[10]. Nesse contexto, políticas públicas associadas ao Pronaf devem priorizar não apenas o acesso ao crédito, mas também programas de assistência técnica e extensão rural. Em reconhecimento a essa necessidade, o Ministério do Desenvolvimento Agrário e Agricultura Familiar (MDA) do Governo Federal anunciou, em 2024, um investimento de R$ 19 milhões em assistência técnica para mais de quatro mil famílias de agricultores familiares, incluindo aquelas situadas no Rio Grande do Sul[14].

Principais impactos e benefícios do crédito rural na agricultura familiar gaúcha

Entre os agricultores que acessaram o Pronaf, mais de 91% avaliaram seus impactos como positivos, destacando aumento de produção e renda. Contudo, apenas 14-15% do crédito rural total é destinado à agricultura familiar, e os benefícios são mais evidentes entre produtores vinculados a cooperativas ou com acesso à assistência técnica, evidenciando a necessidade de políticas complementares para ampliar alcance e efetividade[5].

Percepções dos especialistas: barreiras e propostas

As entrevistas qualitativas identificaram gargalos importantes, como documentação complexa, sistemas operacionais pouco intuitivos e exigência de garantias reais. Para 58,3% dos especialistas, a flexibilização desses critérios seria essencial para ampliar o acesso, sobretudo para jovens agricultores (sucessão familiar) ou aqueles sem patrimônio consolidado. As principais sugestões dos especialistas para melhorar o acesso ao crédito rural incluíram redução da burocracia, maior divulgação dos programas de financiamento e capacitação em gestão financeira, bem como a criação de linhas de crédito específicas, atualização dos limites de financiamento e aperfeiçoamento dos critérios de risco, com o objetivo de tornar o crédito mais acessível, justo e eficiente. A burocracia foi mencionada em 10 das 12 entrevistas, alinhando-se às análises de Reis[13], que destacam a necessidade de modernização e digitalização dos processos (Quadro 1).

Quadro 1. Principais sugestões dos especialistas sobre as melhorias de acesso por meio do crédito rural em programas de apoio à agricultura familiar no estado do Rio Grande do Sul

| Nº | Sugestão | Objetivo principal |

| 1 | Reduzir a burocracia para liberação de crédito | Agilizar o processo de acesso ao crédito |

| 2 | Ampliar a divulgação dos programas de financiamentos | Melhorar o conhecimento dos produtores sobre o crédito |

| 3 | Flexibilizar as garantias exigidas | Facilitar o acesso para agricultores familiares |

| 4 | Capacitação dos agricultores em gestão financeira | Melhorar o uso dos recursos obtidos via crédito rural |

| 5 | Atualização dos limites de crédito conforme a realidade do setor | Aumentar o poder de investimento do produtor |

| 6 | Aperfeiçoamento dos critérios de análise de risco | Evitar exclusões indevidas de produtores com potencial ao acesso |

Avaliação das instituições e apoio técnico

O Banco do Brasil e cooperativas como Sicredi e Cresol destacam-se como os principais intermediadores do crédito rural, sendo sua atuação valorizada pelos especialistas entrevistados. Entre os produtores rurais participantes da pesquisa, observou-se maior utilização do Banco do Brasil (54,9%), seguida por Sicredi (16,5%) e Caixa Econômica Federal (7,7%). Contudo, é fundamental ressaltar que tais resultados refletem exclusivamente o comportamento da amostra analisada e não permitem generalizações para todos os agricultores familiares do estado. Assim, a aparente preferência por bancos públicos e cooperativas deve ser interpretada como uma tendência específica dos respondentes, e não como uma característica estruturante do setor em nível estadual.

Assistência técnica e efetividade do Pronaf

Estudos indicam que agricultores familiares com acesso à assistência técnica apresentam maior sucesso no uso e obtenção do crédito rural. No entanto, persistem desigualdades que reforçam a necessidade de políticas públicas voltadas à capacitação técnica no campo. Produtores com maior escolaridade e renda têm mais facilidade de acesso ao Pronaf e à assistência técnica, evidenciando disparidades regionais: Sul e Centro-Oeste utilizam predominantemente ATER privada, enquanto Norte e Nordeste dependem da ATER pública[18]. Levantamentos do Tribunal de Contas da União (TCU) apontam deficiência na coordenação, oferta insuficiente e baixa continuidade da assistência técnica e extensão rural, ressaltando a importância de associar a ampliação do crédito ao suporte técnico adaptado às realidades regionais.

Os resultados confirmam a relevância do Pronaf para a inclusão produtiva e a sustentabilidade das comunidades rurais, mas identificam obstáculos recorrentes, como exigência de garantias, burocracia documental e falhas na comunicação entre produtores e instituições financeiras, que comprometem o pleno acesso ao programa. Essas barreiras evidenciam a necessidade de maior articulação entre órgãos públicos, cooperativas e bancos, visando políticas de crédito rural mais inclusivas e eficazes. No Rio Grande do Sul, agricultores familiares enfrentam especificamente burocracia, exigência de garantias e falta de assistência técnica para acessar o Pronaf. Para ampliar a efetividade do programa, recomenda-se simplificar processos, oferecer suporte técnico contínuo e promover educação financeira, fortalecendo a agricultura familiar, a sucessão familiar e o desenvolvimento rural sustentável.

REFERÊNCIAS

[1] Empresa Brasileira de Pesquisa Agropecuária (Embrapa). Agricultura familiar. 2025. Disponível em: <https://www.embrapa.br/tema-agricultura-familiar/sobre-o-tema>. Acesso em: 21 nov. 2025.

[2] Governo do Estado do Rio Grande do Sul. 2025. Agricultura familiar é desenvolvida em 25% da área rural no RS. Porto Alegre: Secom; 2025. Disponível em: <https://www3.estado.rs.gov.br/agricultura-familiar-e-desenvolvida-em-25-da-area-rural-no-rs-aponta-ibge>. Acesso em: 21 nov. 2025.

[3] Instituto Brasileiro de Geografia e Estatística (IBGE). 2019. Censo Agropecuário 2017: Resultados Definitivos. Rio de Janeiro. Disponível em: <https://www.ibge.gov.br/estatisticas/economicas/agricultura-e- pecuaria/21814-2017-censo-agropecuario.html?t=publicações>. Acesso em: 21 nov. 2025.

[4] Noskoski, L.E.C.; da Costa, N.L.; de Oliveira, G.N.; Dalcin, M.S.; Mabetana, K.P.F. 2024. O Pronaf no estado do Rio Grande do Sul: Uma revisão sistemática da literatura. Revista de Gestão e Secretariado 15(5): e3836-e3836.

[5]Climate Policy Initiative [CPI]; Pontifícia Universidade Católica do Rio de Janeiro [PUC- Rio]. 2023. Agricultura Familiar Brasileira: Desigualdades no Acesso ao Crédito. Rio de Janeiro. Disponível em: <https://www.climatepolicyinitiative.org/pt-br/publication/agricultura-familiar-brasileira-desigualdades- no-acesso-ao-credito/>. Acesso em: 21 nov. 2025.

[6] Cepea; Confederação da Agricultura e Pecuária do Brasil (CNA). 2020. Acesso ao crédito e modernização do setor agrícola. Piracicaba: ESALQ/USP. Disponível em: <https://www.cepea.esalq.usp.br/>. Acesso em: 21 nov. 2025.

[7] Brasil. Ministério do Desenvolvimento Agrário e Agricultura Familiar. 2024. MDA vai investir R$ 19 milhões em assistência técnica para mais de 4 mil famílias de agricultores familiares. Disponível em: <https://www.gov.br/mda/pt-br/noticias/2024/12/mda-vai-investir-r-19-milhoes-em-assistencia-tecnica-para-mais-de-4-mil-familias-de-agricultores-familiares>. Acesso em: 21 nov. 2025.

[8] Vitorino, L.V.; Ervati, R.B.; da Vitória Gomes, R. 2025. Educação no campo e financiamento do agronegócio: desafios e impactos do crédito rural na gestão e produção rural. Revista Foco 18(5): e8544-e8544.

[9] Grisa, C.; Schneider, S. 2014. Três gerações de políticas públicas para a agricultura familiar e formas de interação entre sociedade e estado no Brasil. Revista de economia e sociologia rural 52: 125-146.

[10] Conterato, M.A.; Bráz, C.A.; Rodrigues, S.R. 2021. A commoditização do Pronaf e os desafios da agricultura familiar no Rio Grande do Sul. Revista Grifos 30(51): 190-211.

[11] Vasconcellos, I.M.; de Carvalho, É.J.; de Jesus Lopes, V.; Gomes Junior, N.D.M.; Ruella, P.R. 2024. Educação financeira e acesso ao crédito na agricultura familiar: reflexões sobre o PRONAF e as barreiras institucionais. Retratos de Assentamentos 27(2): 39-60.

[12] Scapin, B.; Troian, A.; de Oliveira, S.V. 2022. PRONAF e o processo de (des)territorialização da agricultura Familiar de Nova Palma e Pinhal Grande (RS). Revista Brasileira de Gestão e Desenvolvimento Regional 18(2).

[13] Reis, C.A.F. 2024. A participação das mulheres na cadeia produtiva florestal brasileira. Colombo: Embrapa Florestas. Disponível em: <https://www.infoteca.cnptia.embrapa.br/infoteca/handle/doc/1168071>. Acesso em: 21 nov. 2025.

[14] Farias, J.S.; Vitor, T.L; Lins, P.V.; Pedroza Filho, L.E.A. 2015. Inclusão digital na terceira idade: um estudo sobre a propensão de idosos à adoção de tecnologias da informação e comunicação (TICs). Revista Gestão & Tecnologia 15(3): 164–188.

[15] Estado do Rio Grande do Sul. 2019. Agricultura familiar é desenvolvida em 25% da área rural no RS, aponta IBGE. Produção rural, 2019. Disponível em: <https://www.estado.rs.gov.br/agricultura-familiar-e-desenvolvida-em-25-da-area-rural-no-rs-aponta-ibge#:~verno>. Acesso em: 21 nov. 2025.

[16] Figueiredo, F.A.; Rabelo, D.A. 2023. Dificuldades e possibilidades para acesso ao Programa Nacional de Fortalecimento da Agricultura Familiar – PRONAF.

[17] Brasil. 1996. Decreto nº 1.946, de 28 de junho de 1996. Institui o Programa Nacional de Fortalecimento da Agricultura Familiar – PRONAF. Diário Oficial da União, Brasília, DF, 1 jul. 1996. Disponível em: <https://www.planalto.gov.br/ccivil_03/decreto/D1946.htm>. Acesso em: 21 nov. 2025.

[18] Cruz, N.B.; Machado, B.S.; Neves, M.C.R.; Mattos, L.B. 2024. Determinantes do acesso a programas de financiamento de crédito rural no Brasil: uma análise a partir da PNAD 2014. Revista Econômica do Nordeste 55(2): 27-46.

COMO CITAR:

Burmann, P.P.; Docema, M.L. Agricultura familiar no Rio Grande do Sul: relevância socioeconômica, políticas públicas e barreiras ao acesso ao crédito rural. Revista E&S. 2025; 6: e2025034.

SOBRE OS AUTORES

![]() Patrícia Possobon Burmann – Especialista em Agronegócios (MBA USP/Esalq). Bancária. Superintendente Regional Ijuí (Banco do Brasil). Rua Quinze de Novembro, 593, Centro; 98700-000, Ijuí, Rio Grande do Sul, Brasil.

Patrícia Possobon Burmann – Especialista em Agronegócios (MBA USP/Esalq). Bancária. Superintendente Regional Ijuí (Banco do Brasil). Rua Quinze de Novembro, 593, Centro; 98700-000, Ijuí, Rio Grande do Sul, Brasil.

![]() Matheus Luís Docema – Pesquisador da Empresa de Pesquisa Agropecuária e Extensão Rural de Santa Catarina (Epagri). Professor orientador MBA USP/Esalq. Rua Cezira Giovanoni Moretti, 580, Santa Rosa; 13414-157, Piracicaba, São Paulo, Brasil.

Matheus Luís Docema – Pesquisador da Empresa de Pesquisa Agropecuária e Extensão Rural de Santa Catarina (Epagri). Professor orientador MBA USP/Esalq. Rua Cezira Giovanoni Moretti, 580, Santa Rosa; 13414-157, Piracicaba, São Paulo, Brasil.