Tributação

01 de dezembro de 2025

O impacto do planejamento tributário para as pequenas e médias empresas

Autores: José Miranda do Prado Junior e Matheus da Costa Gomes

DOI: 10.22167/2675-6528-2024070

E&S 2025, 6: e2024070

No segundo quadrimestre de 2021, o Brasil registrou 18.440 empresas abertas, das quais 28,33% eram pequenas e médias empresas, o que corresponde a 5.224 unidades. Dados do Monitor do Mercado indicam que 94% das empresas pagam tributos acima do devido[1]. Nesse cenário, surge a necessidade de elaborar planejamento tributário, definido como o conjunto de procedimentos legais destinados a reduzir a incidência de tributos sobre os contribuintes[2]. Esta prática é importante para a sustentabilidade das organizações, uma vez que a carga tributária é uma das principais dificuldades enfrentadas pelos empreendedores.

Vale destacar que o planejamento tributário não se relaciona com práticas ilícitas que visem reduzir tributos por meio de sonegações ou fraudes[2]. A sonegação é caracterizada como toda ação ou omissão dolosa destinada a impedir ou retardar, total ou parcialmente, o conhecimento da ocorrência do fato gerador da obrigação tributária principal pela autoridade fazendária[3]. No planejamento tributário, as ações seguem os termos legais estabelecidos pelas leis aplicáveis e trazem benefícios econômicos aos caixas das empresas.

Com isso, fica evidente a importância de realizar uma análise detalhada dos impostos incidentes diretamente sobre o negócio. Entre eles, destaca-se o Imposto Sobre Serviço (ISS), que pode causar grande impacto às empresas do ramo de construção civil. O ISS é de competência municipal e do Distrito Federal, e está regulamentado pela Lei Complementar n. 116 de 2003[4]. Cabe aos municípios estabelecer a alíquota, com mínimo de 2% e máximo de 5%. Em razão da falta de clareza da legislação federal e da autonomia conferida aos municípios, esses órgãos se aproveitam da situação para criar barreiras que dificultam o abatimento do material aplicado.

Não são a Constituição Federal nem a lei complementar os responsáveis por criar o ISS, mas sim o código tributário de cada município, desde que o fato gerador do imposto esteja em conformidade com os serviços listados no anexo da LC 116/2003[4]. Apesar de o ISS ser um imposto de natureza municipal, toda a sua arrecadação é revertida diretamente aos cofres municipais. A LC 116/2003[4], revogou todos os dispositivos pertinentes ao ISS no último Decreto-Lei (406/68), com o intuito de orientar os municípios na regulação desse imposto.

O planejamento tributário para as pequenas e médias empresas torna-se vital, não só para a sobrevivência delas, mas também para obter vantagem competitiva nas negociações e na formação de preços, além de impactar o fluxo de caixa. Com planejamento adequado, a empresa recolhe menos impostos e aplica esse valor em outras demandas, entre outros benefícios.

O objetivo deste estudo é apresentar os impactos positivos do planejamento tributário estratégico nas atividades das pequenas e médias empresas, com a economia financeira resultante da redução de impostos e os efeitos positivos na tomada de decisão e nos resultados das organizações.

O estudo foi conduzido com base em uma média empresa, com 200 funcionários e faturamento anual de aproximadamente R$ 30.000.000,00, cuja receita de 95% provém de obras de construção civil para clientes de grande porte, como indústrias de cosméticos, portos, usinas de açúcar e álcool, empresas públicas, entre outros, em uma cidade do interior de São Paulo. O estudo considera o impacto do ISS e o abatimento de sua base de cálculo, realizado por meio do material empregado na prestação de serviço.

De acordo com o Instituto Brasileiro de Geografia e Estatísticas (IBGE), o Brasil possui atualmente 5.770 municípios, o que implica na existência de igual número de regulamentações para esse imposto[5]. O ISS é uma importante fonte de receita municipal, que sofre influência direta da atividade econômica preponderante; em algumas cidades, ele pode representar grande parte da arrecadação.

O município estudado, localizado no interior de São Paulo, registrou em 2020 uma receita total de R$ 3.244.645.000,00, dos quais aproximadamente 10,38% (R$ 336.808,62) provieram do ISS. Dada a relevância dessa fonte de receita, observa-se que, em alguns municípios, há omissão quanto à aplicação da legislação que exclui da base de cálculo do ISS os valores referentes a materiais fornecidos pelo prestador de serviços nas atividades de construção civil ou equivalentes. Tal previsão, estabelecida na Lei Complementar n.116/2003[4], especificamente em seu artigo 7º, § 2º, inciso I, determina que esses materiais não devem ser considerados no cálculo do imposto. Quando desconsiderada, essa diretriz resulta em distorções na apuração do tributo, como exemplificado no cálculo apresentado no Quadro 1.

Quadro 1. Exemplo de cálculo do Imposto Sobre Serviço (ISS) retido

| Descrição | Valor |

| (=) Valor total do serviço | 500.000,00 |

| (-) Valor do material aplicado | 250.000,00 |

| (=) Base de cálculo do ISS retido | 250.000,00 |

| % Alíquota do ISS | 5% |

| ISS retido (Base x Alíquota) | 12.500,00 |

O Quadro 1 evidencia a importância de incluir o abatimento do material aplicado na base de cálculo do ISS. No exemplo apresentado, se esse abatimento não fosse considerado, o valor do ISS retido seria o dobro, ou seja, R$ 25.000,00, o que reduziria diretamente o fluxo de caixa da empresa em R$ 12.500,00.

Outro artigo importante da LC 116/2003[4], com grande impacto para os prestadores de serviço da construção civil, é o art. 3º, inciso III, que determina o local de pagamento do ISS para o código 7.02 da referida lei. Esse dispositivo estabelece que o local da prestação do serviço é onde o imposto deve ser recolhido. Por exemplo, uma empresa situada em São Paulo contrata uma empresa do ramo de construção civil, com sede em uma cidade do interior de SP, para executar um serviço em uma cidade do estado do Pará. Nessa situação, o ISS é devido e recolhido ao município onde o serviço foi realizado. Por esse motivo, é fundamental conhecer a legislação municipal do local em que o serviço será prestado.

Dessa forma, cada município estabelece suas próprias regras de forma autônoma e, muitas vezes, em benefício próprio, uma vez que a legislação federal se limita a dispor orientações gerais sobre o abatimento de materiais aplicados, sem impor diretrizes ou limites normativos específicos. A legislação permite a exclusão desses materiais da base de cálculo do imposto, bem como define que a alíquota mínima do ISS deve ser 2% e a máxima 5%. Alguns municípios reproduzem em seus códigos tributários o modelo da LC 116/2003, enquanto outros criam dificuldades adicionais para que o abatimento ocorra, como a majoração do percentual de abatimento sobre a receita bruta (40%, 50%, 60%), a exigência de que os materiais empregados na prestação de serviço sejam produzidos pelo prestador ou a necessidade de comprovação mediante documento fiscal. Algumas dessas exigências não estão previstas na lei federal, e a falta de conhecimento sobre o tema pode resultar em redução da margem de lucro ou até mesmo prejuízo.

Para evidenciar a importância do planejamento tributário e do conhecimento da legislação aplicável ao setor da construção civil, é relevante ressaltar que, devido à falta de clareza e às lacunas normativas concedidas aos municípios, os contribuintes podem ser prejudicados caso não adotem esse planejamento como vantagem competitiva. No estudo de caso citado, observa-se que a aplicação do conhecimento da legislação constituiu um fator determinante para o resultado da empresa em uma prestação de serviços realizada no município A, localizado no interior do estado do Pará.

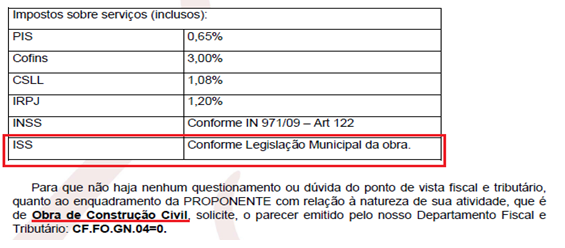

A empresa, objeto do estudo de caso, inclui em sua proposta comercial informações pertinentes às legislações federal e municipal, o que demonstra amplo conhecimento das normas e sua aplicação prévia para obter melhores condições de preço em relação aos concorrentes, além de evitar o recolhimento indevido do ISS. Na Figura 1, apresentada a seguir, fica evidente o conhecimento da empresa quanto ao seu enquadramento tributário e à LC 116/2003[4], ambos citados com o intuito de esclarecer dúvidas sobre o tipo de faturamento e a tributação considerada na formação do preço.

Fonte: Proposta comercial do fornecedor (cedido para pesquisa).

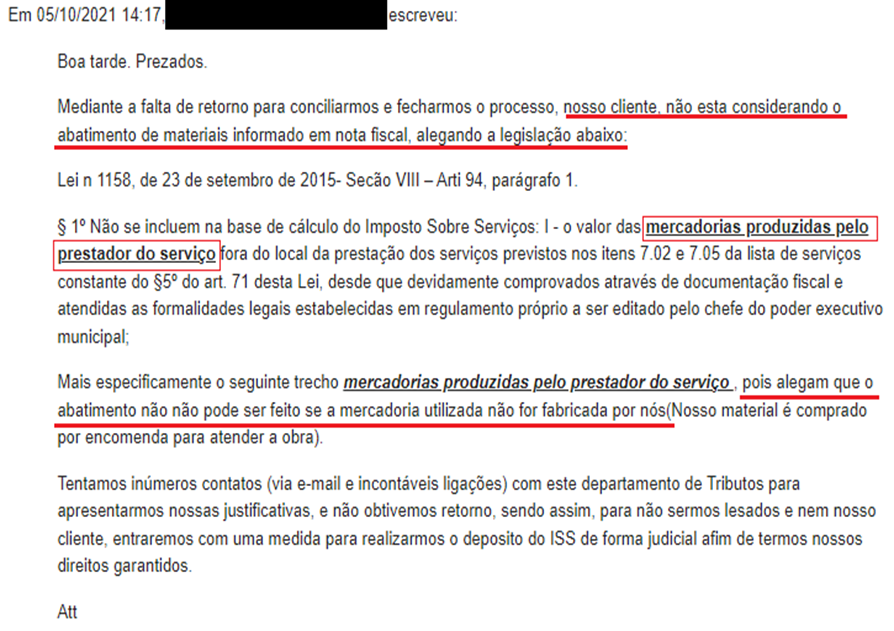

Em outro campo da proposta comercial, em que os impostos incidentes na prestação de serviços são informados ao cliente, há mais uma demonstração de conhecimento da legislação aplicada ao ISS. A proposta reforça que o imposto será calculado conforme a legislação municipal do local da obra, com referência ao art. 3º, inciso III, citado anteriormente, bem como ao enquadramento da obra como atividade de construção civil, e inclui ainda um documento interno, conforme apresentado na Figura 2.

Fonte: Proposta comercial do fornecedor (cedido para pesquisa).

Mesmo com alinhamento prévio feito e com as informações apresentadas (Figuras 1 e 2), o cliente final insistiu em reter o ISS com base em 100% do valor do serviço prestado, sem incluir o material aplicado. O argumento utilizado foi que a responsabilidade pela retenção seria do cliente, baseado em um decreto municipal cujo texto principal prevê que apenas mercadorias produzidas pelo prestador do serviço poderiam ser consideradas, conforme o art. 94 da Lei N. 1158 de 2015[6] do município onde o serviço foi realizado.

Esse argumento não foi aceito pelo prestador do serviço, pois restringiria o abatimento apenas aos materiais produzidos por ele em sua sede. Materiais adquiridos de terceiros para a execução do serviço não poderiam ser utilizados como forma de abatimento, o que resultaria em redução da margem de lucro da empresa prestadora, que utiliza em suas atividades aproximadamente 95% de materiais adquiridos de terceiros.

Com isso, e com a finalidade de resguardar o direito de abater os materiais aplicados e de respaldar o cliente final, foi informado, como última medida, que o valor do ISS seria depositado judicialmente, enquanto a discussão com o município seria conduzida. Todas as informações citadas podem ser observadas na Figura 3, extraída da troca de e-mails entre o fornecedor, o cliente final e a prefeitura (fiscal de tributos).

Fonte: Parte da troca de e-mails entre fornecedor (empresa do estudo de caso) e prefeitura (cedido para pesquisa).

Após essa troca de e-mails, em que o fornecedor manteve postura firme, pautada na LC 116/2003[4], considerou-se que ele seria prejudicado caso o abatimento de materiais não fosse aplicado na emissão das notas fiscais. Também surgiu o receio de encaminhar a discussão à esfera judicial, o que não seria vantajoso para o fisco municipal, pois poderia ser obrigado a reconhecer uma dedução de materiais aplicados em torno de 75%, o que provocaria considerável redução em sua fonte de receita. Ademais, levou-se em consideração o tempo necessário para tramitar a ação judicial, pois apenas ao final do trânsito em julgado seria possível liberar o valor do ISS depositado judicialmente, ao qual cada uma das partes teria direito.

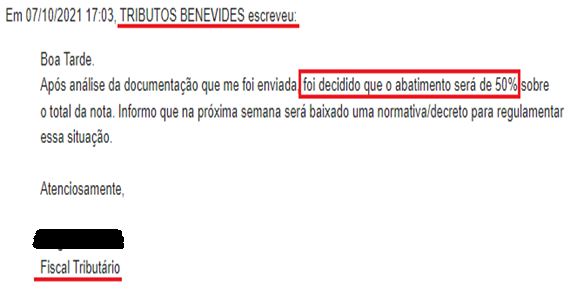

Diante do exposto, o fisco do município A, localizado no interior do estado do Pará, concedeu abatimento de 50% sobre o valor total da prestação de serviços, sem necessidade de comprovação da origem do material aplicado. Ou seja, o abatimento foi majorado independentemente de sua obtenção ter ocorrido por produção própria ou por aquisição de terceiros. Essa confirmação pode ser observada nas trocas de e-mails apresentadas na Figura 4.

Fonte: Parte da troca de e-mails entre fornecedor (empresa do estudo de caso) e prefeitura.

Com argumentos sólidos, pautados no conhecimento da legislação federal, com atenção à integridade das informações, ao bom relacionamento com o fisco municipal e ao respaldo ao cliente final, foi possível obter resultado satisfatório na argumentação derivada do planejamento tributário estratégico, durante o processo de cotação para esse serviço. Os resultados esperados e alcançados neste estudo de caso foram fruto desse planejamento, voltado para a redução do ISS conforme a legislação, o que gerou economia financeira real refletida diretamente no fluxo de caixa da empresa, como demonstram as Tabelas 2 e 3 comparativas a seguir.

| Tabela 2. Cálculo do ISS retido sem abatimento de material aplicado | Tabela 3. Cálculo do ISS retido com abatimento de material aplicado | ||

| Descrição | Valor | Descrição | Valor |

| (=) Valor total do serviço | 5.000.000,00 | (=) Valor total do serviço | 5.000.000,00 |

| (-) Valor do material aplicado | 0,00 | (-) Valor do material aplicado | 2.500.000,00 |

| (=) Base de cálculo do ISS retido | 5.000.000,00 | (=) Base de cálculo do ISS retido | 2.500.000,00 |

| % Alíquota do ISS | 5% | % Alíquota do ISS | 5% |

| ISS retido (Base x Alíquota) | 250.000,00 | ISS retido (Base x Alíquota) | 125.000,00 |

| *Valor líquido a receber | 4.750.000,00 | *Valor líquido a receber | 4.875.000,00 |

Nota: *Considerados apenas ISS retido.

A Tabela 2 mostra que o total de ISS retido é R$ 250.000,00 (duzentos e cinquenta mil reais) e a Tabela 3 indica ISS retido de R$ 125.000,00 (cento e vinte e cinco mil reais). Com isso, o valor a receber pelo fornecedor aumenta, de acordo com o exemplo da terceira tabela, pois neste cálculo foi aplicado abatimento de 50% dos materiais na base de cálculo do ISS, concedido pelo fisco municipal.

Todo esse planejamento e conhecimento da legislação geraram impacto positivo no fluxo de caixa da empresa, no valor de R$ 125.000,00 (cento e vinte e cinco mil reais), valor inicialmente considerado em sua proposta comercial, o que aumentou sua competitividade. Esse impacto pôde ser utilizado de diversas formas, como o pagamento dos salários dos colaboradores, equivalente a uma folha de pagamento da empresa, ou como lucro a ser distribuído ou reinvestido ao final do exercício. Dessa forma, qualquer valor obtido positivamente no fluxo de caixa faz diferença significativa para a continuidade das atividades da empresa.

Quando se trata de ISS e seus abatimentos, surge uma discussão de nível nacional, tema julgado pelo STF (Superior Tribunar Federal) com repercussão geral, por meio do RE (Recurso Extraordinário) 603.497/MG, no qual ficou pacificado o entendimento sobre a dedução da base de cálculo do ISS dos materiais aplicados na prestação de serviços da construção civil. No que diz respeito a assuntos com repercussão geral no SFT, não se pode deixar de mencionar a discussão recentemente pacificada sobre a exclusão do ICMS (Imposto Sobre a Circulação de Mercadorias e Serviços) na base de cálculo do PIS (Programa de Integração Social) e da COFINS (Contribuição para o Financiamento da Seguridade Social).

Essa decisão teve impacto mais significativo nas grandes empresas, algumas das quais retroagiram seus cálculos em cinco anos, por meio de medida judicial, e, após o trânsito em julgado, lançaram em seus balanços créditos bilionários com recuperação de impostos, o que afetou os resultados do trimestre.

Durante a elaboração desse estudo, foi possível avaliar o impacto do planejamento tributário em diversos projetos da empresa em questão, inclusive por meio da comparação de dados antes e depois da definição dos processos de planejamento tributário, que até meados de 2019 não estavam implementados. Nesse período, os orçamentos e propostas eram elaborados sem avaliação tributária e detalhada, o que gerou diversas perdas ou o pagamento de impostos de forma indevida.

Pode-se observar que, em agosto de 2019, a empresa investiu em profissionais com perfil estratégico voltado para o planejamento e a reestruturação do departamento de controladoria. Esses profissionais formataram e implantaram os processos que compõem o planejamento tributário estratégico. Com essa nova equipe, no primeiro mês de atuação, foi obtido resultado positivo no fluxo de caixa da empresa, de aproximadamente R$ 80.000,00, de acordo com os documentos analisados e utilizados no presente estudo, nos quais foi apresentada a documentação de um projeto específico.

O ponto mais relevante apresentado na discussão foi o ISS, pois, de acordo com a área de atuação da empresa, construção civil, trata-se do imposto que pode afetar diretamente os resultados, principalmente se os princípios da LC 116/2003 não forem seguidos pelos municípios. Porém, o planejamento tributário não se restringe a esse imposto; cada empresa deve avaliar os impactos tributários conforme seu ramo, pois esse fator é de extrema relevância. Por exemplo, o ICMS representa um dos maiores impactos para empresas do comércio em geral, o IPI (Imposto sobre Produto Industrializado) para fabricantes e o Imposto de Renda (IR) para aquelas que optam pelo lucro real. Assim, o planejamento tributário deve ser estratégico e orientado pela área de atuação de cada empresa.

Sob essa perspectiva, é possível evidenciar que o estudo apresentado pode evoluir para uma avaliação mais detalhada de outros impostos e ramos de atuação, bem como incluir comparativos de enquadramentos tributários (Simples Nacional, Lucro Presumido ou Lucro Real).

Diante do exposto, é possível notar a importância do planejamento tributário estratégico, que evidenciou o impacto financeiro refletido diretamente no fluxo de caixa, e como as empresas devem investir nessa ferramenta e em profissionais qualificados. Sem conhecimento técnico aprofundado, seria praticamente impossível alcançar os resultados obtidos, os quais fornecerão base e continuidade às atividades das empresas, especialmente às pequenas e médias, que, com esse planejamento, mantêm-se à frente de seus concorrentes e evitam o recolhimento indevido de impostos.

REFERÊNCIAS

[1] Grané, L. 2025. Pesquisa sobre empresas que pagam mais impostos que o devido. Monitor do Mercado. Disponível em: https://monitordomercado.com.br/noticias/281893-94-das-empresas-pagam-mais-impostos-do-que-deveriam/. Acesso em: 20 ago. 2025.

[2] Torres, R.L. 2012. Planejamento tributário: elisão abusiva e evasão fiscal. Rio de Janeiro, RJ: Elsevier.

[3] Oliveira, G.P. 2013. Contabilidade Tributária, 4ed. São Paulo: Editora Saraiva.

[4] Brasil. 2003. Lei n. 116, de 42 de julho de 2003. Dispõe sobre o Imposto Sobre Serviços de Qualquer Natureza, de competência dos Municípios e do Distrito Federal, e dá outras providências. Brasília, DF. Disponível em: https://www.planalto.gov.br/ccivil_03/leis/lcp/lcp116.htm. Acesso em: 20 ago. 2025.

[5] Instituto Brasileiro de Geografia e Estatística (IBGE). 2021. Panorama. Disponível em: https://cidades.ibge.gov.br/brasil/panorama. Acesso em: 15/11/2021.

[6] Lei n. 1.158. 2015. Dispõe sobre alterações na Lei n° 1.158, de 23 de setembro de 2015 – Código Tributário Municipal (CTM) e dá outras providências.

COMO CITAR

Prado Junior, J.M.; Gomes, M.C. O impacto do planejamento tributário para as pequenas e médias empresas. Revista E&S. 2025; 6: e2024070.

SOBRE OS AUTORES

José Miranda do Prado Junior – Especialista em Finanças e Controladoria. Rua João Gomes Frossard, 315, Ap 2303, CEP 14026-586, Ribeirão Preto, São Paulo, SP.

Doutor em Controladoria e Contabilidade pela FEA-RP/USP. Ribeirão Preto, São Paulo, Brasil.

Quem editou este artigo

Luiz Eduardo Giovanelli