Reorganização societária e tributária em empresa de automação e monitoramento de serviços 4.0

25 de janeiro de 2023

11 min de leitura

DOI: 10.22167/2675-6528-20230004

E&S 2023,4: e20230004

Elker Willians Arruda Campos Savi e Raissa Alvares de Matos Miranda

O mundo sofreu três grandes revoluções industriais: a primeira entre 1760 e 1840, com o surgimento da máquina a vapor e, consequentemente, a substituição da mão de obra humana; a segunda entre 1870 e 1914, com o surgimento da linha de produção organizada, sistematizada e em série; e a terceira, por sua vez, com início em 1950, conhecida também como era digital, inaugurando o processo atual de informatização. Segundo Schawb[1], atualmente, vive-se a quarta revolução, a tecnológica, na qual empresas não sobrevivem sem estrutura tecnológica, conectada a redes de alta complexidade, grandes estruturas de armazenamentos e tratamento de dados, com o cérebro humano assumindo, em muitas áreas, o papel coadjuvante, ao passo que a inteligência artificial assume o papel de destaque nos principais processos empresariais.

É fato que essa nova discussão perpetuará, de modo que, para manterem-se eficientes e competitivas, as empresas precisam se adequar, buscando “players” especializados que forneçam e mantenham as novas tecnologias em operação com constância e segurança. No outro polo, entretanto, tem-se as empresas que adquirem esse novo conceito tecnológico, em que a depreciação e a evolução tecnológica seguem padrões exponenciais.

Anteriormente, a troca do parque tecnológico (composto por equipamentos e sistemas – hardware e software – ) ocorria ao final de uma década; atualmente, no entanto, fala-se em três anos de vida útil para equipamentos de informática, prazo em que o fabricante continua produzindo peças e componentes, além de estender a garantia. Levando-se em conta a equação, custo do investimento, tempo de aprovação de um projeto tecnológico, tempo de implantação, a evolução e a descontinuidade tecnológica, tem-se que o mercado consumidor de tecnologia tende a consumir tecnologia como serviço e não como ativo.

As empresas que oferecem soluções tecnológicas possuem um grande portfólio de produtos e serviços, não se limitando à venda ou locação de equipamentos, devido à necessidade de adequação das instalações do contratante, implementação de infraestrutura para posterior instalação e permanência operacional. Portanto, a criação de novas empresas, com a separação das atividades e enquadramento adequado do regime de apuração tributária, é de suma importância tanto para o desempenho operacional quanto para a economia tributária.

No outro polo, o adquirente de novas tecnologias deve analisar se o investimento seguirá a modalidade “Capital Expenditure” (CAPEX), que constitui investimento em bens de capital, ou seja, imobilizará os equipamentos, absorvendo o risco acelerado de evolução e descontinuidade, frente ao tempo de aprovação, implantação, operacionalização, manutenção, depreciação e evolução tecnológica. O adquirente pode ainda, optar por adotar a recente visão de que tecnologia é uma commodity, na qual o primordial é manter a operação e não possuir o equipamento, investimento denominado “Operational Expenditure” (OPEX), ou seja, a tecnologia como serviço constitui uma vertente em crescimento, devido à flexibilização dos custos, economia tributária, adaptação às mudanças do mercado e evolução tecnológica.

Dessa forma, o objetivo deste trabalho foi demonstrar que, devido ao portfólio de produtos das empresas que oferecem soluções tecnológicas, a criação de novas empresas com a separação dos produtos, serviços e locação pode trazer vantagens operacionais e economias tributárias. Buscou demonstrar, também, as vantagens e desvantagens tributárias e operacionais sobre a ótica da empresa que adquire as tecnologias, por meio da compra CAPEX ou aquisição de tecnologia como serviço, OPEX.

O trabalho foi desenvolvido através de pesquisa bibliográfica e documental, por meio da análise dos registros contábeis de uma empresa de tecnologia, enquadrada no regime tributário Lucro Presumido, e da análise do mercado empresarial nacional e suas tendências, atrelada à experiência profissional adquirida em anos de atuação no mercado empresarial. Segundo Gil[2], as pesquisas bibliográficas devem ser elaboradas e balizadas em materiais publicados, mantendo a relação com o tema pesquisado e o público-alvo a ser atingido. Com relação à pesquisa documental, Gil[2] elucida que pode ser formada por qualquer objeto que corresponda a algum fato ou acontecimento.

Para atender ao objetivo proposto, as seguintes etapas foram realizadas:

- Identificação dos tributos incidentes sobre produtos e serviços;

- Identificação do regime tributário adequado;

- Organização empresarial através da criação de novas empresas, alocando os produtos e serviços convergentes entre si, melhorando a eficiência operacional com a diminuição dos custos tributários, a partir do enquadramento no regime tributário que apresenta melhor economia tributária;

- Demonstração dos custos tributários após a criação de novas empresas;

- Demonstração das vantagens na aquisição de tecnologia como serviço.

Dessa forma, iniciou-se o trabalho com a análise dos números e do portfólio de produtos de uma empresa com atuação nacional, que oferece Infraestrutura de Tecnologia de Informação (TI) com soluções customizadas, por meio da venda de produto ou produto como serviço com ativo embarcado, gerenciamento por “Service Level Agreement” (SLA) e indicadores ligados ao negócio, ou seja, oferece soluções através da revenda de produtos – CAPEX – ou da oferta de tecnologia como serviço – OPEX.

Considerando a dinâmica da operação empresarial em observância à legislação nacional, identificou-se a incidência de seis tributos: Programa de Integração Social (PIS), Contribuição para o Financiamento da Seguridade Social (COFINS), Imposto de Renda Pessoa Jurídica (IRPJ), Contribuição Social sobre o Lucro Líquido (CSLL), Imposto sobre Serviços (ISS) e o Imposto Sobre Circulação de Mercadoria e Serviços (ICMS).

No regime de apuração pelo Lucro Presumido, com previsão no art. 8º da Lei 9.718/1998[3], a alíquota do PIS e CONFIS é de 3,0%. Já no regime de apuração pelo Lucro Real, previsto no art. 2º da Lei 10.637/2002[4], a alíquota é de 7,6% para PIS e CONFINS. Nesse caso, há a possibilidade de o PIS ser creditado de certos produtos e serviços adquiridos, tendo como fato gerador o faturamento mensal, ou seja, a receita auferida pela pessoa jurídica; e a possibilidade de o COFINS ser creditado de algumas operações de entradas, tendo a receita auferida mensalmente como fato gerador desses tributos.

O IRPJ possui alíquota de 15% (art. 225 do Decreto 9.580/2018 – Regulamento do IR – RIR)[5] e alíquota adicional de 10%, em que o fato gerador é a aquisição da disponibilidade econômica ou jurídica da renda ou proventos de qualquer natureza, conforme o Código Tributário Nacional, previsto pelo art. 43 da Lei 5.172/1966[6]. A CSLL está regulamentada pelo o art. 2º da Lei 7.689/1988[7], com alíquota de 9%. O ISS, por sua vez, é regido pelo art. 156, III, da Constituição Federal[8] e pela Lei Complementar 116/2003[9], com alíquota definida pela municipalidade, com variação entre 2% e 5%, a depender do município. E, por fim, o ICMS está amparado no art. 52 do Decreto 45.490/2000[10], com alíquota de 18% para o estado de São Paulo, podendo sofrer mutação a depender do produto e, também, do estado.

No momento do estudo, a empresa sob análise encontrava-se no regime de apuração Lucro Presumido, com operação de venda, prestação de serviços e locação de infraestrutura completa em TI, que convergem entre si, formando um ecossistema, sem ponto de partida comercial.

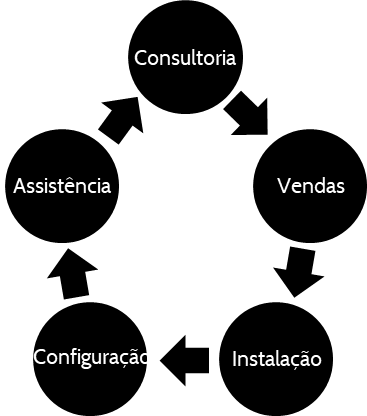

A venda de tecnologia pode partir da venda de consultoria técnica e simplesmente findar-se ou, ainda, manter o ciclo comercial por meio da venda de produtos, bem como de sua instalação, configuração e posterior assistência técnica. No entanto, a dinâmica pode ter início em qualquer um dos produtos apresentados no ciclo comercial e operacional (Figura 1).

Figura 1. Ciclo operacional e de vendas da empresa estudada

Fonte: Elaborado pelo autor

De uma perspectiva macro, os produtos, serviços e locações oferecidos pela empresa são assim classificados em seu portfólio de produtos: TI, “Datacenter”, Recursos Humanos, Energia, Outsourcing, Comunicação e Segurança. As receitas, por sua vez, são apresentadas no balanço com as nomenclaturas Vendas de Mercadoria, Serviços Prestados, Locação de Equipamentos, Aluguéis e Arrendamentos.

Para compreender a necessidade de se estudar a melhor estrutura tributária para a empresa pesquisada, é preciso verificar suas demonstrações contábeis. A Tabela 1 reproduz a apresentação das contas de receitas da empresa, conforme Demonstração do Resultado do Exercício (DRE) de 2021.

Tabela 1. Demonstração das contas de receitas e despesas da empresa estudada, com base na Demonstração do Resultado do Exercício de 2021

| Parâmetros | Valores |

| R$ | |

| Receita Operacional | 24.639.139,92 |

| Vendas de Mercadorias | 1.891.266,54 |

| Serviços Prestados | 6.696.242,21 |

| Locação de Equipamentos | 7.969.573,00 |

| Aluguéis e Arrendamentos | 8.082.058,17 |

| Custo da Mercadoria Vendida/Compras | 1.360.010,27 |

| Despesas Administrativas | 15.247.736,12 |

| Salários | 1.047.227,00 |

| Energia/Aluguéis/Frete | 446.617,49 |

| Depreciação | 1.263.763,50 |

| Demais despesas | 12.490.128,14 |

Fonte: Elaborado pelo autor

A Tabela 2, a seguir, mostra a simulação simplificada da tributação da empresa, com base nos dados da DRE para o ano fiscal de 2021 (Tabela 1), tanto no Lucro Presumido, atual regime utilizado pela empresa, quanto no Lucro Real, simulação para tomada de decisão.

Tabela 2. Simulação simplificada da tributação da empresa no ano fiscal 2021

| Tributos | Lucro Presumido | Lucro Real | ||

| Alíquota | Valor | Alíquota | Valor | |

| % | R$ | % | R$ | |

| Programa de Integração Social (PIS) | 0,65 | 160.154,37 | 1,65 | 355.884,41 |

| Contribuição para o Financiamento da Seguridade Social (COFINS) | 3,00 | 739.174,14 | 7,60 | 1.639.224,71 |

| Imposto de Renda Pessoa Jurídica (IRPJ) | 15,00 | 1.848.529,66 | 15,00 | 1.271.190,87 |

| Contribuição Social sobre o Lucro Líquido (CSLL) | 9,00 | 675.564,26 | 9,00 | 460.914,07 |

| Imposto sobre Serviços (ISS) | 2,00 | 454.957,41 | – | 454.957,41 |

| Imposto Sobre Circulação de Mercadoria e Serviços (ICMS) | 18,00 | 95.626,24 | – | 95.626,24 |

| Instituto Nacional do Seguro Social (INSS) Patronal | 20,00 | 209.445,25 | 20,00 | 209.445,25 |

| INSS Terceiros | 5,80 | 60.739,16 | 5,80 | 60.739,16 |

| INSS RAT | 1,00 | 10.472,24 | – | 10.472,24 |

| Fundo de Garantia do Tempo de Serviço (FGTS) | 8,00 | 83.778,33 | 8,00 | 83.778,33 |

| Total de Impostos | 4.338.441,06 | 4.642.232,70 | ||

Fonte: Elaborado pelo autor

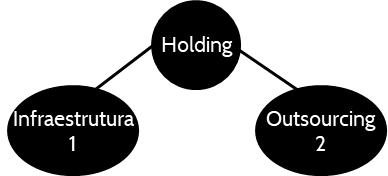

O regime tributário atualmente utilizado pela empresa, Lucro Presumido, gera economia tributária frente ao regime de apuração pelo Lucro Real. No entanto, levando-se em consideração que apenas 7,68% de sua receita é proveniente de vendas, a criação de novas empresas com a separação dos produtos, serviços e locação pode trazer vantagens operacionais, além de economias tributárias. Nesse sentido, a criação de duas novas empresas será simulada, de modo que a empresa estudada seja “Holding” empresarial, e as duas novas sejam, respectivamente, empresa de infraestrutura e serviços (Empresa 1) e “outsourcing” com camada de serviço (Empresa 2), haja vista que as margens de contribuição e de lucro são distintas. Dessa forma, a criação da empresa na modalidade de apuração tributária pelo Lucro Real, com a incorporação dos produtos com menores margens de contribuição e de lucro, pode apresentar melhor desempenho e economia tributária, deixando produtos com melhores margens de contribuição e lucratividade na empresa com apuração tributária pelo Lucro Presumido, partindo da divisão demonstrada na Figura 2.

Figura 2. Nova composição empresarial após aplicação do estudo

Fonte: Elaborado pelo autor

Seguindo a nova estrutura empresarial, na separação das operações serão obtidas as receitas e despesas, conforme demonstrado na Tabela 3.

Tabela 3. Separação das operações, suas receitas e despesas por empresa, margem de contribuição e lucratividade dos produtos e serviços

| Parâmetros | Empresa 1 | Empresa 2 |

| _____________R$_____________ | ||

| Receita Operacional | 8.587.508,75 | 16.051.631,18 |

| Vendas de Mercadorias | 1.891.266,54 | – |

| Serviços Prestados | 6.696.242,21 | 0,00 |

| Locação de Equipamentos | – | 7.969.573,00 |

| Aluguéis e Arrendamentos | – | 8.082.058,17 |

| Custo da Mercadoria Vendida/Compras | 1.360.010,27 | – |

| Despesas Administrativas | 8.426.305,32 | 6.821.430,80 |

| Salários | 733.058,94 | 314.168,06 |

| Energia/Aluguéis/Frete | 246.514,45 | 200.103,04 |

| Depreciação | 189.014,83 | 1.074.748,67 |

| Demais despesas | 7.257.717,11 | 5.232.411,03 |

Fonte: Elaborado pelo autor

Segundo Crepaldi[11], holding empresarial é uma empresa criada com o desígnio exclusivo de controlar outros agentes. Nessa vertente, será apresentada a divisão das operações distribuídas em duas empresas operacionais (Empresa 1 e Empresa 2) controladas por uma holding empresarial, seguindo critérios operacionais e de sinergia entre os produtos e serviços constantes em seu portfólio.

Dito isso, a Empresa 1 concentra-se nas atividades de construção e adequação da infraestrutura necessária para posterior locação de produtos de tecnologia, juntamente com uma camada de serviço (“Outsourcing”), oferecido pela Empresa 2.

O termo em inglês “outsourcing” significa terceirização e é usado, especificamente, quando as organizações privadas ou governamentais transferem sua atividade meio (não diretamente relacionada ao objetivo do negócio) para melhor aproveitamento da sua atividade principal, “Core Business”. Nessa discussão, a locação de produtos com uma camada de serviços, para manutenção, funcionamento e monitoramento das atividades fim do cliente, é representada pela denominação empresarial “outsourcing”.

Nesse sentido, a adequação da infraestrutura (Empresa 1) para realização de “outsourcing” apresentou pouca rentabilidade e constantes desembolsos, com possível viabilidade tributária através da mudança do regime tributário para o Lucro Real. Já a operação de “outsourcing”, por sua vez, apresentou rentabilidade superior, haja vista a excelente lucratividade gerada pela camada de serviço ao longo do tempo, com viabilidade tributária no regime de Lucro Presumido (Tabela 4).

A Empresa 2, que em seu negócio principal (“Core Business”) detém a atividade de “outsourcing” com uma camada de serviço, apresenta alta margem de lucro, evidenciando que, com o enquadramento de suas atividades no regime de apuração pelo Lucro Presumido, terá economia tributária em relação ao regime de apuração pelo Lucro Real (Tabela 5).

A Tabela 6 demonstra a consolidação dos valores pagos a títulos de tributos na Empresa 1, com o negócio principal (“Core Business”) voltado para infraestrutura e apresentando baixa margem de lucro, e na Empresa 2, com o negócio principal (“Core Business”) voltado para a atividade de “outsourcing” com uma camada de serviço, apresentando alta margem de lucro.

Tabela 4. Estudo da Tributação da Empresa 1 no regime Presumido e Lucro Real

| Tributos | Lucro Presumido | Lucro Real | ||

| Alíquota | Valor | Alíquota | Valor | |

| % | R$ | R$ | % | |

| Programa de Integração Social (PIS) | 0,65 | 55.818,63 | 1,65 | 112.067,68 |

| Contribuição para o Financiamento da Seguridade Social (COFINS) | 3,00 | 257.625,10 | 7,60 | 516.189,73 |

| Imposto de Renda Pessoa Jurídica (IRPJ) | 15,00 | 564.399,24 | 15,00 | -346.757,79 |

| Contribuição Social sobre o Lucro Líquido (CSLL) | 9,00 | 213.277,57 | 9,00 | -208.054,75 |

| Imposto sobre Produtos Industrializados | 10,00 | – | 10,00 | – |

| Imposto sobre Serviços (ISS) | 2,00 | 133.924,71 | – | 133.924,71 |

| Imposto Sobre Circulação de Mercadoria e Serviços (ICMS) | 18,00 | 95.626,24 | – | 95.626,24 |

| Simples Nacional | – | – | – | – |

| Instituto Nacional de Seguro Social (INSS) | 20,00 | 146.611,79 | 20,00 | 146.611,79 |

| INSS Terceiros | 5,80 | 42.517,49 | 5,80 | 42.517,49 |

| INSS RAT | 1,00 | 7.330,42 | – | 7.330,42 |

| Fundo de Garantia do Tempo de Serviço (FGTS) | 8,00 | 58.644,87 | 8,00 | 58.644,87 |

| Fundo de Garantia do Tempo de Serviço (FGTS) | 1.575.776,05 | 558.100,38 | ||

Fonte: Elaborado pelo autor

Tabela 5. Estudo da Tributação da Empresa 2 no regime Presumido e Lucro Real

| Tributos | Lucro Presumido | Lucro Real | ||

| Alíquota | Valor | Alíquota | Valor | |

| % | R$ | % | R$ | |

| Programa de Integração Social (PIS) | 0,65 | 104.335,74 | 1,65 | 243.816,73 |

| Contribuição para o Financiamento da Seguridade Social (COFINS) | 3,00 | 481.549,05 | 7,60 | 1.123.035,36 |

| Imposto de Renda Pessoa Jurídica (IRPJ) | 15,00 | 1.275.004,94 | 15,00 | 1.849.120,91 |

| Contribuição Social sobre o Lucro Líquido (CSLL) | 9,00 | 462.287,07 | 9,00 | 668.969,82 |

| Imposto sobre Produtos Industrializados | 10,00 | – | 10,00 | – |

| Imposto sobre Serviços (ISS) | 2,00 | 321.032,70 | 321.032,70 | |

| Imposto Sobre Circulação de Mercadoria e Serviços (ICMS) | 18,00 | – | – | – |

| Simples Nacional | ||||

| Instituto Nacional de Seguro Social (INSS) Patronal | 20,00 | 62.833,46 | 20,00 | 62.833,46 |

| INSS Terceiros | 5,80 | 18.221,67 | 5,80 | 18.221,67 |

| INSS RAT | 1,00 | 3.141,83 | – | 3.141,83 |

| Fundo de Garantia do Tempo de Serviço (FGTS) | 8,00 | 25.133,46 | 8,00 | 25.133,46 |

| Total de Impostos | 2.753.539,92 | 4.315.304,94 | ||

Fonte: Elaborado pelo autor

Tabela 6. Regime ótimo de apuração da Tributação das Empresa 1 e 2

| Tributos | Empresa 1 | Empresa 2 | Total (1+2) | |||

| Lucro Real | Lucro Presumido | |||||

| Alíquota | Valor | Alíquota | Valor | |||

| % | R$ | % | R$ | R$ | ||

| Programa de Integração Social (PIS) | 1,65 | 112.067,88 | 0,65 | 104.335,74 | 216.403,42 | |

| Contribuição para o Financiamento da Seguridade Social (COFINS) | 7,60 | 516.189,73 | 3,00 | 481.549,05 | 997.738,78 | |

| Imposto de Renda Pessoa Jurídica (IRPJ) | 15,00 | -346.757,79 | 15,00 | 1.275.004,94 | 929.247,15 | |

| Contribuição Social sobre o Lucro Líquido (CSLL) | 9,00 | -208.054,75 | 9,00 | 462.287,07 | 254.232,32 | |

| Imposto sobre Produtos Industrializados | 10,00 | – | 10,00 | – | – | |

| Imposto sobre Serviços (ISS) | – | 133.924,71 | 2,00 | 844.316,00 | 454.957,41 | |

| Imposto Sobre Circulação de Mercadoria e Serviços (ICMS) | – | 95.626,24 | 18,00 | – | 95.626,24 | |

| Simples Nacional | – | |||||

| Instituto Nacional de Seguro Social (INSS) | 20,00 | 146.611,79 | 20,00 | 62.833,46 | 209.445,25 | |

| (INSS) Patronal | ||||||

| INSS Terceiros | 5,80 | 42.517,49 | 5,80 | 18.221,67 | 60.739,15 | |

| INSS RAT | 7.330,42 | 1,00 | 3.141,83 | 10.472,24 | ||

| Fundo de Garantia do Tempo de Serviço (FGTS) | 8,00 | 58.644,87 | 8,00 | 25.133,46 | 83.778,33 | |

| Total de Impostos | 558.100,38 | 2.753.539,92 | 3.311.640,30 | |||

Fonte: Elaborado pelo autor

O comparativo e a consolidação dos tributos pagos pelas Empresas 1 e 2, apresentados na Tabela 6, mostram que a separação das atividades da empresa estudada, que pagava ao fisco a cifra de R$ 4.338.441,06, a título de tributos no regime de apuração pelo Lucro Presumido, em duas empresas – a Empresa 1 com regime tributário pelo Lucro Real e desembolso de R$ 558.100,38, a título de tributos; a Empresa 2 com regime tributário pelo Lucro Presumido e desembolso tributário no montante de R$ 2.753.539,92 –, proporcionará ao conglomerado a economia tributária de R$ 1.026.800,76 ao ano.

Seguindo a tendência de mercado de consumir tecnologia como serviço, no conceito outsourcing e OPEX, ou de adquirir tecnologia no conceito de imobilização no ativo, CAPEX, o consumidor de tecnologia deve entender os custos tributários envolvidos na operação, conforme apresentado no Quadro 1.

O Quadro 1 demonstra as vantagens e desvantagens na aquisição de tecnologia nas modalidades CAPEX e OPEX, cabendo exclusivamente ao adquirente analisar o melhor regime a ser contratado, haja vista as particularidades que podem envolver a operação, tais como, disponibilidade para investimento, custos envolvidos, fluxo de caixa da empresa e estratégia empresarial, o que impossibilita uma análise generalizada por setor ou seguimento econômico.

Quadro 1. Comparativo da contratação de tecnologia nas modalidades Despesa de capital (CAPEX) e Despesas Operacionais (OPEX)

| Tipo de operação | Capital Expedintures | Operational Expenditures |

| Sigla | CAPEX | OPEX |

| Lançamento | Despesas de capital. | Despesas operacionais. |

| Exemplos | Compras de ativos móveis e imóveis. | Contratação de ativo móvel e imóvel como serviço. |

| Desembolso financeiro | No ato da compra. | Mensalmente ou anualmente, dependendo do caso. |

| Desconto tributário | A partir da depreciação dos bens. | Os custos operacionais podem ser deduzidos do montante tributário. |

| Vantagens | São compreendidos como investimentos, aumento do fluxo de caixa dos ativos, retorno a longo prazo, maior previsibilidade. | Dedução na tributação do ano corrente, facilidade de aprovação dos gastos, maior flexibilização dos custos, sem a necessidade de descapitalização, adequação à mudança do mercado. |

| Desvantagens | Depreciação dos bens adquiridos, dificuldade na aprovação dos gastos, altos custo a curto prazo. | São compreendidos como despesas e não como investimentos, possibilidades de alto custo a longo prazo, maior inconstância. |

Fonte: Elaborado pelo autor

Os resultados apurados demonstram que a empresa sob análise deve atentar-se não apenas quanto ao melhor regime de apuração de seus tributos, mas também quanto ao entendimento dos custos tributários envolvidos em suas operações, à dinâmica e sinergia entre os produtos e serviços oferecidos ao mercado, além da sua estrutura societária, tendo em vista que a manutenção de suas operações, sendo em uma única empresa, resulta em custos tributários desnecessários, além de ineficiência operacional. Por outro lado, a aquisição de tecnologia como serviço no conceito outsourcing – “Operational Expenditure” (OPEX) – ou de tecnologia no conceito de imobilização no ativo – “Capital Expenditure” (CAPEX) – remete o cliente/consumidor, antes da tomada de decisão, ao estudo aprofundado de sua operação, bem como de sua disponibilidade em tomar riscos e investimentos, dos custos envolvidos, do fluxo de caixa das empresas e da estratégia empresarial.

Referências

[1] Schwab K. A Quarta Revolução Industrial. 1ed. São Paulo: Edipro; 2018.

[2] Gil A.C. Como elaborar projetos de pesquisa. 6ed. São Paulo: Atlas; 2018..

[3] Brasil. Presidência da República. Lei nº 9.718, de 27 de novembro de 1998. Altera a Legislação Tributária Federal. Brasília, DF; 1998.

[4] Brasil. Presidência da República. Lei nº 10.637, de 30 de dezembro de 2002. Dispõe sobre a não-cumulatividade na cobrança da contribuição para os Programas de Integração Social (PIS) e de Formação do Patrimônio do Servidor Público (Pasep), nos casos que especifica; sobre o pagamento e o parcelamento de débitos tributários federais, a compensação de créditos fiscais, a declaração de inaptidão de inscrição de pessoas jurídicas, a legislação aduaneira, e dá outras providências. Brasília, DF; 2002.

[5] Brasil. Presidência da República. Decreto nº 9.580, de 22 de novembro de 2018. Regulamenta a tributação, a fiscalização, a arrecadação e a administração do imposto sobre a Renda e Proventos de Qualquer Natureza. Diário Oficial da União. 2018 nov. 23.

[6] Brasil. Presidência da República. Lei nº 5.172, de 25 de outubro de 1966. Dispõe sobre o Sistema Tributário Nacional e institui normas gerais de direito tributário aplicáveis à União, Estados e Municípios. Brasília, DF; 1966.

[7] Brasil. Presidência da República. Lei nº 7.689, de 15 de dezembro de 1988. Institui contribuição social sobre o lucro das pessoas jurídicas e dá outras providências. Brasília, DF; 1988.

[8] Brasil. Presidência da República. Constituição da República Federativa do Brasil. Brasília: Senado Federal; 1988.

[9] Brasil. Presidência da República. Lei Complementar nº 116, de 31 de julho de 2003.

Dispõe sobre o Imposto Sobre Serviços de Qualquer Natureza, de competência dos Municípios e do Distrito Federal, e dá outras providências. Brasília, DF; 2003.

[10] São Paulo. Assembleia Legislativa do estado de São Paulo. Decreto 45.490, de 30 de novembro de 2000. Aprova o Regulamento do Imposto sobre Operações Relativas à Circulação de Mercadorias e sobre Prestações de Serviços de Transporte Interestadual e Intermunicipal e Comunicação – RICMS. Diário Oficial. 2000 dez. 01.

[11] Crepaldi S. Planejamento Tributário. 3ed. São Paulo: Saraiva Educação; 2019.

Como citar

Savi E.W.A.C.; Miranda R.A.M. Reorganização societária e tributária em empresa de automação e monitoramento de serviços 4.0. Revista E&S. 2023; 4: e20230004.

Sobre os autores

Elker Willians Arruda Campos Savi, Administrador, Especialista em Gestão Tributária, São Paulo, SP, Brasil

Raissa Alvares de Matos Miranda, Doutora em Administração de Organizações, Professora de Ensino Superior, Ribeirao Preto, SP, Brasil.

Link para download: https://revistaes.com.br/wp-content/uploads/2023/01/ES_23005.pdf

Quem editou este artigo