Análise De Desempenho

Aposentadoria

Investimento Em Previdência

Renda Fixa

06 de março de 2024

Risco e retorno dos fundos de previdência complementar aberta por meio de peer group e quartis

DOI: 10.22167/2675-6528-20230105

E&S 2024, 5: e20230105

Natalia Cavalcante Henrique; Rogiene Santos

A previdência privada tem sido uma alternativa cada vez mais usada por pessoas que, no auge da capacidade produtiva, planejam a vida financeira de modo a atingir uma aposentadoria que garanta mais qualidade de vida na terceira idade. Os fundos de previdência complementar aberta são os veículos de investimento de longo prazo mais procurados por esses investidores. O Instituto Nacional do Seguro Social (INSS), sistema público de concessão de aposentadoria, tem se mostrado insuficiente para garantir o poder de compra dos aposentados, isto é, para mantê-los nas condições socioeconômicas experimentadas ao longo de suas vidas[1].

A previdência complementar nasceu no Brasil em 10 de janeiro de 1835, quando um decreto imperial criou o Montepio Geral de Economia dos Servidores do Estado (Mongeral). De 1835 a 1976, a previdência privada passou por diversas etapas e modificações, até ser regulamentada, em 1977, pela lei nº 6.435[2]. Entretanto, apesar de as entidades de previdência complementar já estarem regulamentadas desde essa época, o crescimento mais acentuado do setor só começou a acontecer na década de 1990, impulsionado pela estabilidade monetária alcançada com o Plano Real[1].

Nos últimos anos, observou-se um explícito crescimento do interesse por investimentos no segmento previdenciário. Segundo a Federação de Previdência Nacional e Vida (Fenaprevi)[3], a captação da previdência privada cresceu 11% em 2022, alcançando o maior volume em seis anos. Já o mercado de previdência privada aberta alcançou R$ 156,2 bilhões em prêmios e contribuições de janeiro a dezembro de 2022, representando um avanço de 11,1% sobre 2021, e os aportes superaram os resgates em R$ 33,4 bilhões naquele ano. O modelo Vida Gerador de Benefício Livre (VGBL) era líder no mercado brasileiro, estando 90% dos investimentos alocados nessa modalidade em 2022.

Até o final do ano de 2022, cerca de 10,8 milhões de brasileiros haviam contratado algum plano de previdência, aproximadamente 8% da população com idades entre 20 e 65 anos. Dos R$ 156,2 bilhões captados no ano, 8% foram destinados ao Plano Gerador de Benefício Livre (PGBL), e 2% para os planos tradicionais. Isso significa mais de R$ 140,3 bilhões em prêmios no VGBL, R$ 12,7 bilhões em contribuições no PGBL e R$ 3,2 bilhões nos planos tradicionais. Os resgates registrados naquele ano foram de R$ 122,8 bilhões, que resultaram na captação líquida positiva (isto é, quando a captação é maior que o volume em resgates) de R$ 33,4 bilhões[3].

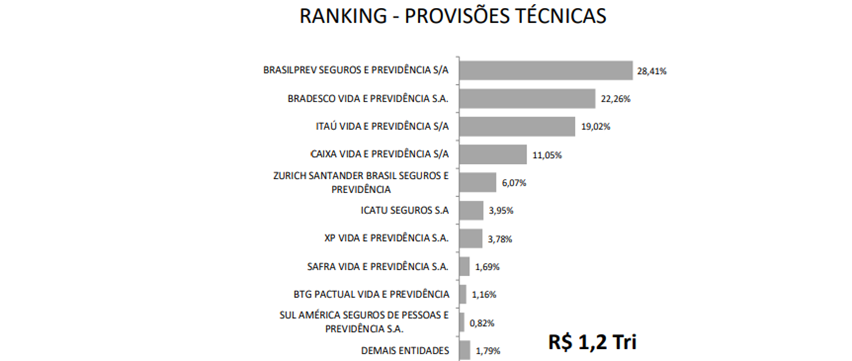

Dos 13,8 milhões de planos comercializados em 2022, 61% eram VGBL, 21% eram PGBL e 18% eram planos tradicionais de risco, de acumulação ou do Fundo de Aposentadoria Programada Individual (FAPI). Desse total, 65 mil (0,5%) estão em fase de recebimento de benefício. O total de ativos do setor, que representa a poupança previdenciária da sociedade, é de R$ 1,2 trilhão, ou cerca de 12,5% do Produto Interno Bruto (PIB) nacional, segundo dados da Fenaprevi.

Os principais fatores que motivaram a expansão da busca dos investidores pela previdência privada foram[4]:

- a Reforma Trabalhista de 2019;

- a falta de confiança na previdência social (INSS);

- o avanço tecnológico, que gerou a oferta de aplicativos, plataformas de investimentos, bancos digitais, fintechs e insurtechs, facilitando a oferta do produto;

- o crescimento substancial de gestores independentes atuando também em previdência privada (2016);

- o open banking;

- a adequação da oferta ao perfil do cliente;

- os produtos de previdência mais baratos, sofisticados e melhores;

- o contexto econômico, a exemplo de variações da taxa Selic de juros.

Já entre os benefícios que tornam os fundos de previdência complementar mais atrativos, estão[4]:

- a possibilidade de possuir uma fonte de renda na terceira idade;

- o planejamento financeiro;

- os benefícios fiscais;

- a não obrigatoriedade de idade mínima para início;

- a flexibilidade na portabilidade do fundo de investimento (do qual o valor é aportado) e da seguradora, gratuita e livre de imposto de renda;

- a isenção do “come-cotas’’;

- o planejamento sucessório.

À medida que o mercado previdenciário evolui, cresce também a quantidade de produtos disponíveis, numa tentativa constante de adaptação ao gosto e perfil dos investidores. Com a mudança na resolução nº 4.444, de 13 de novembro de 2015, tornou-se possível investir até 100% dos recursos em ações, e 40% em ativos do exterior destinados a investidores qualificados (com valores superiores a R$ 1 milhão investidos ou profundo conhecimento de mercado)[5]. Para os investidores de varejo, os limites são de até 20% para ativos no exterior e de 70% em ações. Também em 2019 ocorreram mudanças regulatórias na resolução nº 4.769, e, a partir de então, foi possível fazer a alocação em ativos sujeitos à variação cambial[6]. Tais mudanças contribuíram para que casas e gestores independentes tivessem maior interesse no lançamento de novos produtos previdenciários.

Segundo a Associação Brasileira das Entidades dos Mercados Financeiro e de Capitais (Anbima)[7], o número de fundos de previdência disponíveis no país aumentou 79% de 2019 para 2022, enquanto o de fundos multimercados cresceu 40%. No caso dos fundos de ações, o crescimento foi de 68%; na renda fixa, de 17%. Atualmente a categoria de fundos de previdência representa 20% de toda a alocação no setor de fundos do Brasil. O avanço no número de fundos e players torna mais difícil a tarefa do poupador de decidir como e onde aplicar recursos com segurança para investir na aposentaria complementar.

O objetivo deste estudo foi analisar o desempenho dos fundos previdenciários de renda fixa (RF) dos principais players do mercado, sendo eles os assets — gestores de ativos legalmente constituídos e supervisionados pela Comissão de Valores Mobiliários (CVM) — que possuem maior patrimônio líquido (PL) de alocação em previdência privada no Brasil: Bradesco Vida e Previdência, BrasilPrev, Caixa Vida e Previdência e Itaú Vida e Previdência.

O método de investigação adotado foi do tipo exploratório e quantitativo[8], com a aplicação de um modelo de análise de performance por meio da classificação por peer group e do monitoramento por quartis, mediante técnicas estatísticas. Depois de feita a seleção dos fundos de renda fixa previdenciários dos principais players do mercado para a composição do peer group, a amostragem resultante foi de um fundo para cada player.

O critério para classificar os players foi o ranking de provisões técnicas (valor que uma empresa seguradora precisa reservar em seu balanço para arcar com os compromissos assumidos com os segurados), divulgado anualmente pela Fenaprevi[3]. A composição da análise deste estudo foi de quatro fundos, cujos resultados foram comparados aos retornos do Certificado de Depósito Interbancário (CDI) e do Índice de Mercado Anbima (IMA-S), fornecidos pela Anbima, a fim de ajudar na busca de fundos com melhor desempenho.

Figura 1. Provisões técnicas

Fonte: Fenaprevi[3].

A coleta de dados desta pesquisa foi feita na plataforma Quantum Axis, na CVM e na Anbima, além da busca de informações em livros, normas, artigos acadêmicos e na legislação vigente. Também foram coletadas informações de divulgação dos fundos estudados.

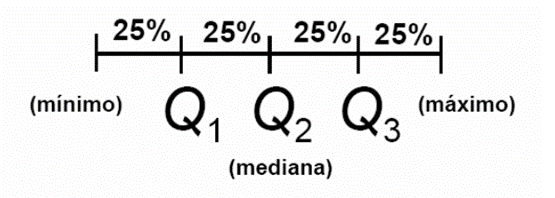

O peer group por quartil — processo pelo qual foi estabelecido um grupo de fundos de referência que fossem comparáveis às teses e filosofias de investimentos — possibilitou o monitoramento constante da gestão do PGBL e do VGBL para mensurar o desempenho (retorno) relativo dos fundos de investimentos, comparando-os aos concorrentes. O quartil é composto pelos valores de uma série que se dividem em quatro partes iguais, e são necessários três deles (Q1, Q2 e Q3) para dividir a série em quatro. O Q2 sempre será igual à mediana da série, conforme mostra a Figura 2:

Figura 2. Ilustração da divisão em quartis

Fonte: Dados originais da pesquisa.

Essa metodologia possibilita englobar a maior amostra representativa do mercado possível, principalmente em termos monetários, e, paralelamente, apresentar relativa estabilidade na sua composição em termos de concorrentes, de maneira a obter uma comparação periódica consistente com o mercado de atuação. Os quartis são os seguintes:

a) primeiro quartil (Q1 ou quartil inferior — Qi): é o conjunto que delimita os 25% menores valores. Desse modo, 25% dos valores são menores do que Qi, e 75% são maiores do que Qi;

b) segundo quartil (Q2 = mediana): é a própria mediana (Md), que separa os 50% menores dos 50% maiores valores;

c) terceiro quartil (Q3 e Q4 ou quartil superior — Qs): delimita os 25% maiores valores. Assim, 75% dos valores são menores do que Qs, e 25% são maiores do que Qs.

Os quartis ajudam na análise quantitativa, utilizando critérios estatísticos para verificar a aderência em termos de retorno e de risco, com o intuito tornar o processo o mais objetivo possível. Os dados utilizados foram as informações de volatilidade e de retorno dos fundos de renda fixa no período de 18 meses entre outubro de 2021 e março de 2023.

Para a formação do peer group, foi necessário aplicar filtros qualitativos para excluir fundos e estratégias não comparáveis (com patrimônios líquidos distintos, por exemplo). Neste estudo, a análise quantitativa se deu por meio da seleção de um fundo de cada Entidade Aberta de Previdência Complementar que estivesse entre os quatro primeiros no ranking de patrimônio líquido de provisões técnicas em 2022. Outra análise quantitativa importante foi a classificação a partir da categorização da Anbima. Esta análise trabalhou somente com fundos classificados pela Anbima como de renda fixa previdenciária.

Por fim, foi selecionado o fundo com data de criação mais antiga e, por critério de arbitragem entre os fundos mais antigos, o que tivesse o maior PL, adequando-se assim uma base de fundos de renda fixa previdenciários comparáveis que buscavam retorno por meio da diversificação de investimentos em ativos de renda fixa, sem concentração em uma determinada classe ou índice de referência, com perfil de risco conservador e moderado. A periodicidade de revisão do peer group foi fixada como anual, no último mês de cada ano.

Para obter os dados necessários relacionados aos fundos de investimentos foi utilizado o sistema Quantum Axis, que é uma plataforma on-line que possibilita acessar, analisar, comparar e acompanhar as informações financeiras dos fundos selecionados. O Quantum Axis tem ferramentas de análise e um banco de dados de patrimônio líquido, rentabilidade e taxas de administração de diversos tipos de fundos. Para esta pesquisa foram utilizadas as informações dos fundos de Renda Fixa de Previdência Privada.

Vale ressaltar que os dados retirados da plataforma estão disponíveis em diversos sites do setor de fundos, como Anbima Data e CVM. A ferramenta Quantum foi usada para facilitar a consolidação de tais dados. Adicionalmente, também foram utilizados o retorno e a volatilidade, extraídos da Quantum, para analisar a série histórica.

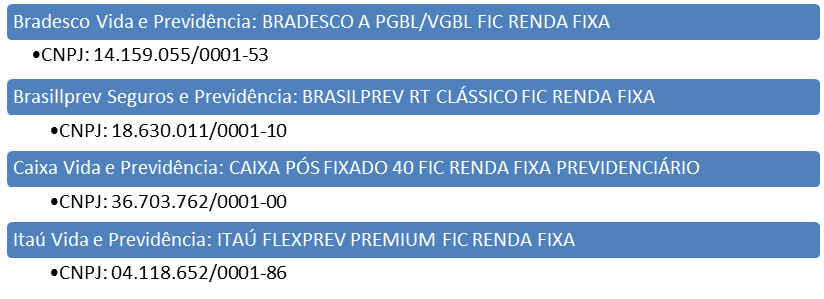

Este estudo utilizou as taxas do CDI (cálculo da B3 que gera a taxa média de juros entre os bancos) e da Selic (taxa básica de juros) como diretrizes de comparação com os fundos da amostra. Os fundos de investimentos previdenciários selecionados estão representados na Figura 3.

Figura 3. Fundos selecionados

Fonte: Dados originais da pesquisa.

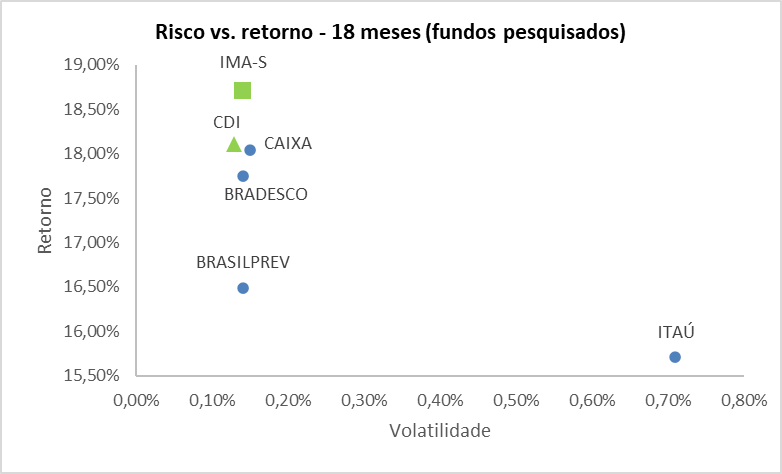

O modelo deste trabalho procurou medir o desempenho de quatro fundos previdenciários de renda fixa das quatro principais empresas de bancassurance — isto é, do ramo de seguro bancário — no Brasil, frente aos principais índices do mercado financeiro de renda fixa. A relação risco e retorno dos fundos e dos indicadores no período apurado foi desenvolvida para permitir uma comparação, cujo resultado é mostrado na Figura 4.

Figura 4. Análise de risco e retorno dos fundos da amostra versus CDI e IMA-S

Fonte: Elaborado pelo autor com dados extraídos da Quantum Axis de outubro de 2021 a março de 2023.

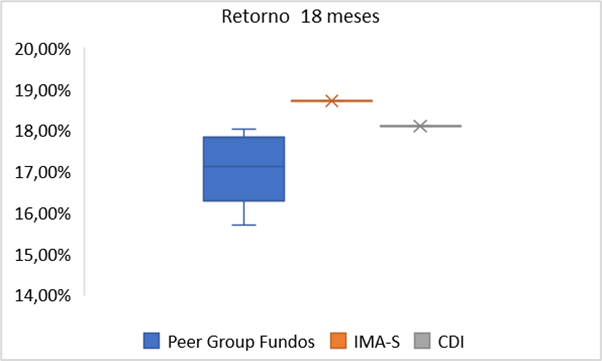

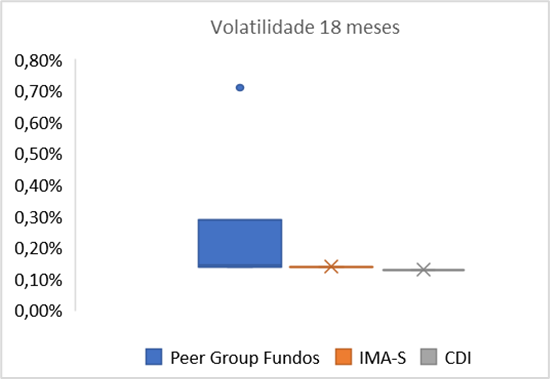

Percebe-se que os fundos previdenciários de renda fixa avaliados neste peer group possuem risco e retorno semelhantes aos indicadores do mercado de renda fixa pós-fixados IMA-S e CDI. Apenas o fundo da Itaú Vida e Previdência se comportou de maneira outlier, com a volatilidade superior às dos demais fundos do peer group. É possível observar que o valor do retorno acumulado nos 18 meses do estudo ficou próximo de seus benchmarks, e o mesmo aconteceu com a volatilidade (com exceção do fundo do Itaú).

Figura 5. Retorno do peer group (fundos selecionados na pesquisa) versus indicadores de mercado (CDI e IMA-S)

Fonte: Elaborado pelo autor com dados extraídos da Quantum Axis de outubro de 2021 a março de 2023.

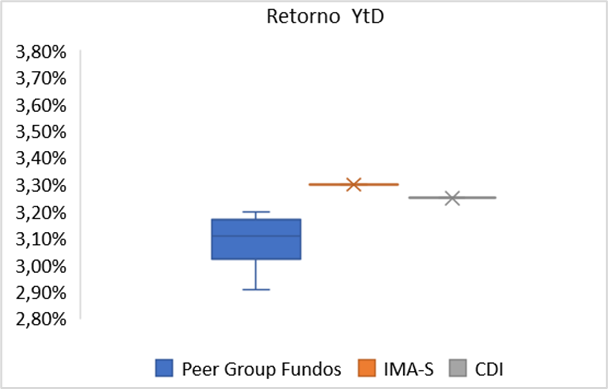

Figura 6. Retorno do peer group (fundos selecionados na pesquisa) versus indicadores de mercado (CDI e IMA-S)

Fonte: Elaborado pelo autor com dados extraídos da Quantum Axis de janeiro de 2023 a março de 2023 —“Year-to-date” (YtD).

Figura 7. Volatilidade do peer group (fundos selecionados na pesquisa) versus indicadores de mercado (CDI e IMA-S)

Fonte: Elaborado pelo autor com dados extraídos da Quantum Axis de outubro de 2021 a março de 2023.

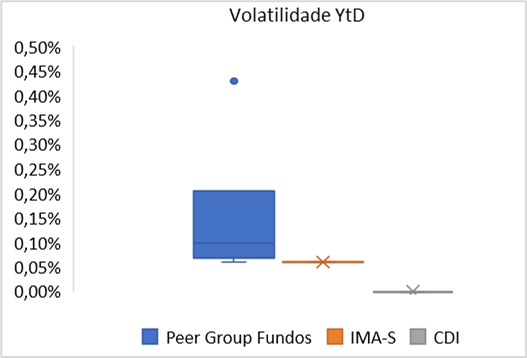

Figura 8. Volatilidade do peer group (fundos selecionados na pesquisa) versus indicadores de mercado (CDI e IMA-S)

Fonte: Elaborado pelo autor com dados extraídos da Quantum Axis de janeiro de 2023 a março de 2023 —Year-to-date (YtD).

A Tabela 1 apresenta a posição em retorno e volatidade dos gráficos acima.

Tabela 1. Volatilidade

| 18 meses | YtD* | |||

| Vol. (%) | Retorno (%) | Vol. (%) | Retorno (%) | |

| Mínimo | 0,13 | 15,71 | 0,00 | 2,91 |

| Mediana | 0,14 | 17,90 | 0,07 | 3,18 |

| Máximo | 0,71 | 18,71 | 0,43 | 3,30 |

Nota: *Year-to-date (YtD): acumulado do ano

O presente estudo possibilitou a compreensão da metodologia de análise de desempenho dos fundos de investimentos previdenciários selecionados, por meio da comparação de risco versus retorno com fundos semelhantes. A amostra foi analisada com a ajuda do modelo de peer group, ferramenta que facilita a observação dentro de um universo numeroso, proporcionando ao investidor a possibilidade de comparar vários cenários.

A intenção desta pesquisa não foi afirmar qual fundo tem o melhor desempenho, apesar de facilitar essa compreensão. A ideia aqui foi, na verdade, demonstrar como entender o retorno dos fundos previdenciários. Observou-se que, com a utilização de gráficos e posições de quartil, é possível monitorar o desempenho das aplicações, o que pode ajudar o investidor a decidir qual fundo previdenciário se encaixa melhor em sua situação.

É importante mencionar que o período de análise abrangeu a recuperação da crise causada pela pandemia de covid-19, o que influenciou a alta da taxa de juros e a performance dos fundos. Também é imprescindível considerar que o mercado previdenciário é cíclico e, no período abrangido por esse estudo, houve uma expansão significativa do setor em relação à captação dos fundos. Por fim, vale ainda apontar que a análise do desempenho dos fundos via peer group deve ser realizada não apenas no momento da decisão por uma aplicação, mas também para manter um histórico de rentabilidade do fundo escolhido. É fato que uma rentabilidade positiva no passado não garante o mesmo resultado no futuro, mas observar se o resultado está de acordo com a política e o objetivo proposto ajuda na análise para a tomada de uma decisão mais assertiva.

Referências

[1] Alves C.; Namilton N.; Camargos, M.A. Investimentos em previdência privada fechada: uma análise comparativa com outras opções de aplicações financeiras no Brasil. Contextus — Revista Contemporânea de Economia e Gestão. 2012; 10(2): 7-24. DOI: 10.19094/contextus.v10i2.32146.

[2] Brasil. Lei n.º 6.435, de 15 de julho de 1977. Dispõe sobre as entidades de previdência privada, e dá outras providências. Diário Oficial da União. 1977 jul. 20. Disponível em: https://www.planalto.gov.br/ccivil_03/leis/l6435.htm. Acesso em: 23 fev. 2024.

[3] Federação Nacional de Previdência Privada e Vida (Fenaprevi). Captação da previdência privada cresceu em 11% em 2022 e alcança maior volume em seis anos. 2023. Disponível em: https://valorinveste.globo.com/produtos/previdencia-privada/noticia/2023/02/17/captacao-da-previdencia-privada-cresce-11percent-em-2022-e-alcanca-maior-volume-em-seis-anos.ghtml. Acesso em: 17 fev. 2023.

[4] Scolese D. 2022. Análise dos fundos de previdência complementar aberta. In: Comite de Fundos de Previdência, 2022, São Paulo, SP, Brasil.

[5] Banco Central do Brasil. Resolução nº 4.444, de 13 de novembro de 2015. Dispõe sobre as normas que disciplinam a aplicação dos recursos das reservas técnicas, das provisões e dos fundos das sociedades seguradoras, das sociedades de capitalização, das entidades abertas de previdência complementar e dos resseguradores locais, sobre as aplicações dos recursos exigidos no País para a garantia das obrigações de ressegurador admitido e sobre a carteira dos Fundos de Aposentadoria Programada Individual (Fapi). Diário Oficial da União. 2015 nov. 13.

[6] Banco Central do Brasil. Resolução nº 4769, de 19 de dezembro de 2019. Altera o Regulamento anexo à Resolução nº 4.444, de 13 de novembro de 2015, que disciplina a aplicação dos recursos das reservas técnicas, das provisões e dos fundos das sociedades seguradoras, das sociedades de capitalização, das entidades abertas de previdência complementar e dos resseguradores locais, sobre as aplicações dos recursos exigidos no País para a garantia das obrigações de ressegurador admitido e sobre a carteira dos Fundos de Aposentadoria Programada Individual (Fapi). Diário Oficial da União. 2019 dez. 23.

[7] Ranking de Gestores de Fundos de Investimento. 2024. Associação Brasileira das Entidades dos Mercados Financeiro e de Capitais. Disponível em: https://www.anbima.com.br/pt_br/informar/ranking/fundos-de-investimento/gestores.htm.

[8] Gil A.C. Como elaborar projetos de pesquisa. 6ed. Rio de Janeiro (RJ): Atlas; 2017. 192 p.

Como citar

Henrique N.C.; Santos R. Risco e retorno dos fundos de previdência complementar aberta, por meio de peer group e quartis. Revista E&S. 2024; 5: e20230105.

Sobre as autoras

Natalia Cavalcante Henrique![]() , Avenida Aparecida do Rio Negro, 574 – Jardim Íris; CEP 05144-085 – São Paulo, SP, Brasil.

, Avenida Aparecida do Rio Negro, 574 – Jardim Íris; CEP 05144-085 – São Paulo, SP, Brasil.

Rogiene Santos, Orientadora do Curso de MBA em Finanças e Controladoria – Rua Cezira Giovanoni

Moretti, 580 – Santa Rosa; CEP 13714-157 – Piracicaba, SP, Brasil.

Link para download: PDF

Quem editou este artigo

Luiz Eduardo Giovanelli