Relação entre o planejamento tributário e a sobrevivência de micro e pequenas empresas no Brasil

28 de junho de 2024

15 min de leitura

DOI: 10.22167/2675-6528-20230073

E&S 2024, 5: e202300073

William Freitas Alves Barroso; Vinícius Medeiros Magnani

O planejamento tributário é uma atividade desconhecida, por vezes vista como desnecessária ou onerosa por muitos empresários e empreendedores. Alguns deles, porém, acabam pagando tributos desnecessários por falta de conhecimento e de informações oficiais claras ou, ainda, por consequência de mudanças constantes na legislação.

Segundo Chiavenato[1], é crucial que as organizações façam um planejamento contínuo, estabelecendo metas, definindo objetivos e identificando os recursos e as tarefas necessárias para alcançá-los. Esse processo se inicia com a escolha do negócio e se estende até a efetiva inserção no mercado. O caminho para se obter sucesso como empresário no Brasil não é fácil, mas aqueles que conseguem se destacam pela ousadia, criatividade, inovação e persistência, qualidades que comumente acompanham esses indivíduos[2].

De acordo com o Instituto Brasileiro de Geografia e Estatística (IBGE)[3], a desaceleração do crescimento econômico na década de 1980 incentivou a abertura de micro e pequenas empresas (MPE), que se transformaram em alternativas para aqueles que sofriam com a realidade do desemprego da época. Esse fato é novamente observado na atualidade, conforme apontado pelo relatório “Doing Business Subnacional Brasil 2021”[17].

O atual Código Tributário Nacional (CTN)[4] foi introduzido através da Lei nº 5.172, de 1966, com 218 artigos, de acordo com dados do Instituto Brasileiro de Planejamento e Tributação (IBPT)[5]. Desde a sua criação, o código não passou por alterações profundas e, por causa disso, não acompanhou as mudanças no perfil da sociedade e da economia, as quais evoluíram drasticamente ao longo do tempo. Coelho[6] afirma que, por isso, o CTN é um documento no qual existem diversas contradições jurídicas.

As MPE são fundamentais para a economia brasileira, possuindo um importante papel na geração de empregos e renda[7]. Dados do Sebrae[8] e do IBGE[9] mostram que esse segmento econômico representa 51% dos empregos gerados e 30% do Produto Interno Bruto (PIB) do país. Toda essa influência sofre, no entanto, o impacto do alto índice de mortalidade dessas empresas, e um dos motivos é a carga tributária, segundo os autores.

O IBPT[10] mostra que, desde a promulgação da atual Constituição Federal até o ano de 2018, foram editadas 390.726 normas tributárias. Diante de um cenário de tantas normas e mudanças, percebe-se a importância do papel do planejamento tributário.

Maggi[11] afirma que o planejamento tributário visa à obtenção de economia no manejo dos impostos, adotando procedimentos sumariamente dentro das normas legais. O autor descreve a prática como uma atividade empresarial de caráter preventivo, responsável pela análise de fatos tributáveis e de seus efeitos e pela comparação de prováveis resultados para os diversos procedimentos e cenários possíveis, de modo a possibilitar a escolha da alternativa menos onerosa dentro da lei.

Diante dos estudos e dados analisados, buscou-se verificar qual era a influência do planejamento tributário no índice de sobrevivência das MPE no Brasil. Buscou-se, adicionalmente, contextualizar tais dados com o cenário da pandemia da covid-19 e averiguar os impactos no contexto econômico do período quando foi realizado este estudo.

A hipótese levantada por esta pesquisa é de que as práticas de planejamento tributário por parte dos empresários, empreendedores ou gestores das MPE impactam positivamente o princípio de perpetuidade das empresas, auxiliando-as a se manter em atividade no mercado por um período longínquo, pois otimizam a utilização de recursos financeiros, anteriormente destinados às obrigações tributárias, por vezes equivocadamente, para utilização em sua expansão e geração de riqueza aos seus sócios. Conforme afirmado por Fabretti[12], o objetivo é alcançar a máxima economia fiscal viável, diminuindo o encargo tributário para o montante estritamente requerido pela legislação.

Dessa maneira, é fundamental analisar todas as opções legais pertinentes a cada caso e as lacunas na legislação que permitam a execução da operação almejada de modo menos dispendioso para o contribuinte, desde que em conformidade com a lei. Em essência, a pesquisa sugeriu que uma gestão tributária eficaz poderia contribuir para a longevidade e o sucesso contínuo das MPE no mercado.

Este trabalho foi conduzido por meio de pesquisa de caráter hipotético-dedutivo. Segundo Gil[13], esse método foi criado por Karl Popper, baseando-se em críticas à indução trazidas na obra “A Lógica da Investigação Científica”, publicada em 1935; a indução é um processo de raciocínio que parte de observações particulares para chegar a conclusões gerais. Popper argumentava que esse não é um método confiável para se chegar ao conhecimento científico, pois não há garantia de que as observações futuras confirmarão as conclusões gerais tiradas das observações passadas.

O método hipotético-dedutivo se inicia com a determinação de um problema ou uma lacuna no conhecimento científico. Em seguida, passa-se pela formulação de hipóteses e por um processo de inferência dedutiva, no qual se testa a predição de fenômenos abrangidos pela referida hipótese. Lakatos e Marconi[14] dizem que o método de Popper é baseado em uma eliminação de erros.

Tal método foi utilizado na pesquisa por sua capacidade de organizar o pensamento, garantir a testabilidade das hipóteses e possibilitar generalizações e a refutabilidade das ideias, oferecendo uma abordagem sistemática e rigorosa para a investigação científica.

Os dados foram coletados em pesquisas realizadas pelo Serviço Brasileiro de Apoio às Micro e Pequenas Empresas (Sebrae), com dados do período compreendido entre os anos de 2008 e 2020, e pelo Banco Mundial, para fins de comparabilidade e análise de evolução. O presente estudo foi realizado com base no relatório “Sobrevivência das Empresas no Brasil 2020”[15], resultado de uma pesquisa do Sebraepublicada em 2021, cujo objetivo foi calcular a taxa de sobrevivência e mortalidade das empresas no Brasil e identificar os fatores determinantes para os resultados.

Uma outra série histórica, “Sobrevivência das Empresas no Brasil 2016”[16], foi utilizada para extrair dados a respeito das empresas constituídas entre os anos de 2008 e 2012, obtidos por meio do processamento das bases de dados da Secretaria da Receita Federal (SRF), abrangendo o período de 2008 a 2014. O estudo, também do Sebrae, incluiu ainda uma pesquisa por telefone com 2.006 entrevistas, realizadas entre julho e agosto de 2016 em todo o país.

O relatório “Doing Business Subnacional Brasil 2021”[17], do Banco Mundial, forneceu informações acerca da regulamentação de negócios e dos impactos dos tributos no lucro das empresas brasileiras. O cálculo estatístico do coeficiente de correlação de Pearson, uma medida estatística que quantifica a força e a direção da relação linear entre duas variáveis contínuas, obtida com a utilização dos dados levantados acima, mostrou a força entre a carga tributária total sobre o lucro e os índices de sobrevivência das empresas; depois de testados e em consonância com o método hipotético-dedutivo, esses dados forneceram informações suficientes para a análise da hipótese levantada.

Fabretti[18] classifica o planejamento tributário como o estudo prévio feito antes da realização do fato administrativo gerador do tributo, considerando-se seus efeitos jurídicos e econômicos e as alternativas legais disponíveis menos onerosas. De acordo com Borges[19], o planejamento tributário começa com o levantamento dos dados relacionados ao segmento da empresa, obedecendo às particularidades operacionais de cada organização.

Nas palavras de Malkowski[20], para que o planejamento tributário não seja caracterizado como evasão fiscal, este deve ser formalizado antes do fato gerador, pois, caso ocorra posteriormente pode gerar essa interpretação. A globalização, o mercado extremamente competitivo e o grande ônus tributário que incide sobre as organizações requerem práticas de gerenciamento eficazes para conduzir as empresas; por isso, buscar formas lícitas para reduzir o pagamento de tributos e, concomitantemente, acompanhar as mudanças da legislação são atitudes imprescindíveis para maximizar os lucros, perpetuar os negócios e melhorar os níveis de emprego[11].

Maggi[11] afirma que o planejamento tributário vem sendo realizado pelas empresas, todavia é de suma importância fazer uma análise administrativa com base na estratégia das organizações, visando minimizar custos e, principalmente, aprofundar o conhecimento de uma importante prática para a competitividade no mercado. Costa et al.[21] relatam que algumas regiões possuem benefícios fiscais, contudo, onde não eles não existem, os empresários devem ficar atentos ao planejamento tributário e financeiro, para que possam manter um bom nível de lucratividade.

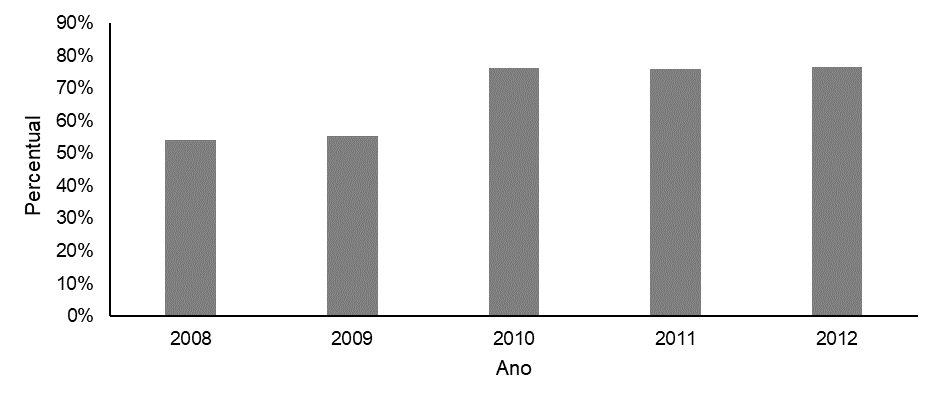

De acordo com a pesquisa “Sobrevivência das Empresas no Brasil 2016”[16], baseada nas firmas brasileiras constituídas no ano de 2012 e com informações coletadas na base da SRF até 2014, a taxa de sobrevivência das empresas brasileiras com até dois anos de atividade foi de 76,6%, a maior para este grupo em todo o período analisado (2008 a 2012). Cabe ressaltar que alguns fatores e políticas macroeconômicas da época contribuíram para essa melhoria no cenário pesquisado, sendo o principal a instituição da figura jurídica do microempreendedor individual (MEI), em 2008, que fez o número de empreendimentos aumentar em 6 milhões entre os anos de 2009 e 2016[15].

As características macroeconômicas do período de 2008 a 2014 eram de crescimento do PIB, queda das taxas de desemprego e de juros, crescimento do rendimento médio e do salário mínimo e mudanças positivas em algumas leis das MPE, como nos casos da Lei Geral, de 2006, e da Lei do Simples Nacional, de 2007[22],[23]. A Figura 1 mostra a evolução na taxa de sobrevivência das empresas de dois anos no Brasil entre os anos de 2008 e 2012.

Fonte: Serviço Brasileiro de Apoio às Micro e Pequenas Empresas (Sebrae)[16].

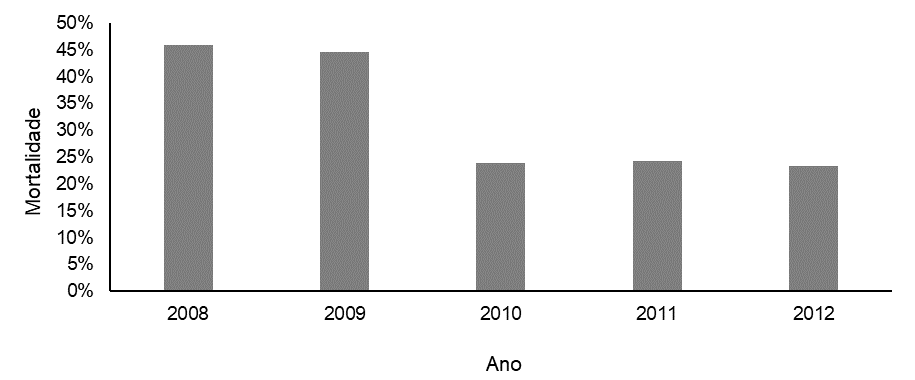

Considerando-se que a taxa de mortalidade é complementar à taxa de sobrevivência, pressupõe-se que a taxa de mortalidade de empresas com até dois anos de atividade tenha caído de 45,8% nas empresas constituídas em 2008 para 23,4% nas empresas constituídas em 2012 (Figura 2). Tal melhoria também é evidenciada pelos fatores e políticas macroeconômicas ocorridas no período. Destaca-se a contribuição do MEI para a redução da mortalidade das empresas no mesmo período analisado.

Fonte: Serviço Brasileiro de Apoio às Micro e Pequenas Empresas (Sebrae)[16].

Tabela 1. Taxa de mortalidade das empresas em até cinco anos de sua abertura

| Estado | Mortalidade (%) | |||||

| t = 0 | t = 1 | t = 2 | t = 3 | t = 4 | t = 5 | |

| AC | 0 | 11 | 17 | 20 | 23 | 25 |

| AL | 0 | 12 | 18 | 22 | 26 | 28 |

| AM | 0 | 10 | 14 | 17 | 20 | 22 |

| AP | 0 | 12 | 16 | 19 | 22 | 23 |

| BA | 0 | 11 | 16 | 21 | 24 | 26 |

| CE | 0 | 11 | 17 | 22 | 26 | 28 |

| DF | 0 | 13 | 19 | 23 | 27 | 29 |

| ES | 0 | 11 | 17 | 22 | 26 | 28 |

| GO | 0 | 11 | 18 | 22 | 26 | 28 |

| MA | 0 | 9 | 14 | 17 | 21 | 23 |

| MG | 0 | 12 | 18 | 23 | 27 | 30 |

| MS | 0 | 10 | 15 | 19 | 23 | 25 |

| MT | 0 | 11 | 17 | 21 | 25 | 27 |

| PA | 0 | 10 | 15 | 19 | 22 | 24 |

| PB | 0 | 11 | 17 | 21 | 24 | 26 |

| PE | 0 | 11 | 17 | 21 | 25 | 27 |

| PI | 0 | 9 | 14 | 17 | 20 | 22 |

| PR | 0 | 11 | 18 | 22 | 26 | 28 |

| RJ | 0 | 10 | 15 | 19 | 22 | 23 |

| RN | 0 | 11 | 17 | 21 | 24 | 26 |

| RO | 0 | 13 | 19 | 23 | 27 | 29 |

| RR | 0 | 11 | 17 | 20 | 24 | 26 |

| RS | 0 | 11 | 18 | 23 | 27 | 29 |

| SC | 0 | 11 | 18 | 23 | 27 | 29 |

| SE | 0 | 11 | 17 | 22 | 26 | 28 |

| SP | 0 | 11 | 17 | 21 | 25 | 27 |

| TO | 0 | 11 | 18 | 22 | 26 | 28 |

Tabela 2. Motivos alegados pelos empreendedores para que a empresa deixasse de funcionar,

| Motivo | Percentual (%) |

| Impostos/custos/despesas/juros | 31 |

| Vendas/pouca procura, demanda, clientes/forte concorrência | 29 |

| Problemas financeiros/inadimplência/falta de crédito/capital de giro | 25 |

| Gestão/problemas administrativos/incapacidade/sociedade/logística | 25 |

| Conseguiu outra oportunidade/não precisou mais | 13 |

| Mão de obra/funcionários/preparo | 12 |

| Crise (econômica/do país/financeira) | 10 |

| Burocracia | 5 |

| Problemas pessoais/família | 4 |

| Localização/ponto | 3 |

| Outros motivos diversos | 3 |

| Tempo (carga horária/incompatibilidade) | 3 |

| Força maior/doença/aposentadoria | 2 |

| Falta de apoio | 2 |

Constatou-se ainda na pesquisa um forte sentimento a respeito do impacto da alta carga tributária brasileira no insucesso das MPE (Tabela 3).

Tabela 3. Fatores que teriam evitado o fechamento da empresa, segundo empreendedores

| Motivo | Percentual (%) |

| Menos encargos e impostos | 52 |

| Mais clientes | 28 |

| Crédito facilitado | 21 |

| Planejamento do negócio | 18 |

| Mão de obra qualificada | 15 |

| Gestão financeira eficaz | 13 |

| Consultoria empresarial | 10 |

| Nenhum | 6 |

| Acordo entre os sócios | 5 |

Para uma dedução da hipótese levantada neste trabalho com os dados acima, utilizou-se a pesquisa “Relação das MPE com os Contadores”, realizada pelo Sebrae e divulgada em 2016. Tal pesquisa objetivou identificar como as MPE se relacionavam com as empresas prestadoras de serviços de contabilidade. A metodologia utilizada foi a de entrevistas por telefone, realizadas no período entre 18 de dezembro de 2015 a 03 de fevereiro de 2016, com 6.054 empresas respondentes. O tópico em questão abordou os serviços que poderiam ser mais ofertados às micro e pequenas empresas, destacando a importância do planejamento tributário para esse segmento.

Verificou-se que 84% dos respondentes acreditavam que os contadores e/ou escritórios de contabilidade poderiam oferecer mais serviços de planejamento tributário, a fim de auxiliar nas tomadas de decisões (Tabela 4).

Tabela 4. Quais serviços são adequados, pertinentes e poderiam ser ofertados pelos escritórios de contabilidade?

| Motivo | Percentual (%) |

| Planejamento tributário | 84 |

| Recomendações para melhorias | 79 |

| Relatórios de desempenho e diagnósticos | 77 |

| Apoio na gestão financeira | 73 |

| Apoio para acessar linhas de crédito | 70 |

| Elaboração de plano de negócios | 67 |

| Solucionar dívidas/pagamentos atrasados | 66 |

| Implementação de sistemas informatizados | 63 |

| Apoio para participar de licitações/exportações | 57 |

O relatório “Doing Business Subnacional Brasil 2021”[17], produzido pelo Banco Mundial a pedido da Secretaria-Geral da Presidência da República do Brasil e patrocinado pela Confederação Nacional de Bens, Comércio e Turismo (CNC), pela Federação Brasileira de Bancos (Febraban) e pelo Sebrae, apresentou uma análise comparativa do ambiente de negócios em 27 unidades federativas brasileiras. Os dados foram coletados de forma padronizada, para garantir que fossem comparáveis ao longo do tempo com localidades e economias diferentes. Um questionário foi enviado a mais de 1.500 especialistas locais, em áreas relevantes para o ambiente de negócios, como advogados, contadores, engenheiros, arquitetos e outros profissionais com conhecimento técnico e prático sobre os processos regulatórios e burocráticos relacionados à abertura de empresas, obtenção de alvarás de construção, registro de propriedades, pagamento de impostos e execução de contratos. Posteriormente, foi submetido a várias verificações para revisão ou ampliação das informações coletadas.

Calculou-se o impacto da carga tributária total por meio do montante de impostos e contribuições obrigatórias devidos pelas empresas respondentes no ano de 2019. O valor correspondia à soma de todos os tributos devidos após a contabilização das deduções e isenções fiscais. Os valores retidos na fonte, mas não devidos pela empresa, foram excluídos do cálculo. Esse estudo teve o objetivo de proporcionar um indicador abrangente do custo de todos os tributos para as empresas. Os dados do levantamento, baseados em cada capital dos 26 estados brasileiros e do Distrito Federal, são apresentados na Tabela 5.

Tabela 5. Carga tributária total (em percentual dos lucros)

| Localidade | Carga tributária total (%) |

| Média Brasil | 65,3 |

| AC | 66,0 |

| AL | 64,6 |

| AM | 64,9 |

| AP | 64,8 |

| BA | 65,7 |

| CE | 66,0 |

| DF | 65,0 |

| ES | 64,4 |

| GO | 64,8 |

| MA | 65,1 |

| MG | 65,6 |

| MS | 65,0 |

| MT | 64,4 |

| PA | 66,0 |

| PB | 65,3 |

| PE | 66,0 |

| PI | 65,2 |

| PR | 65,7 |

| RJ | 66,4 |

| RN | 65,1 |

| RO | 64,5 |

| RR | 64,7 |

| RS | 65,1 |

| SC | 65,2 |

| SE | 66,3 |

| SP | 65,8 |

| TO | 64,4 |

Ressalta-se também o tempo médio gasto com as obrigações tributárias no Brasil, de 1.493 horas anuais, segundo o mesmo estudo. Com base nas informações do estudo Doing Business[17] e dos dados das Tabelas 1 e 5, calculou-se o coeficiente de correlação de Pearson para descobrir para descobrir o índice resultante e testar a hipótese levantada para este trabalho. Assim, apurou-se a correlação entre a carga tributária total incidente sobre o lucro no ano de 2019 e o índice de mortalidade de empresas com cinco anos de existência, com dados do ano de 2020.

O coeficiente de correlação de Pearson (ρ) mede a relação estatística entre duas variáveis contínuas e mostra quanto a variabilidade de uma está relacionada à variabilidade da outra. Esse coeficiente varia entre -1 e +1, e os resultados próximos de -1 e +1 indicam uma forte correlação linear. Valores próximos de zero sugerem ausência de correlação linear, como mostra a Fórmula (1).

onde, px,y: é o coeficiente de correlação de Pearson dos dados do eixo x e do eixo y; ![]() : é o somatório das ocorrências dos dados dos eixos x e y; e S é o desvio-padrão dos dados do eixo x e do eixo y.

: é o somatório das ocorrências dos dados dos eixos x e y; e S é o desvio-padrão dos dados do eixo x e do eixo y.

A Equação (1) mostra o resultado do cálculo:

onde, px,y: é o valor do coeficiente de correlação calculado para os dados analisados.

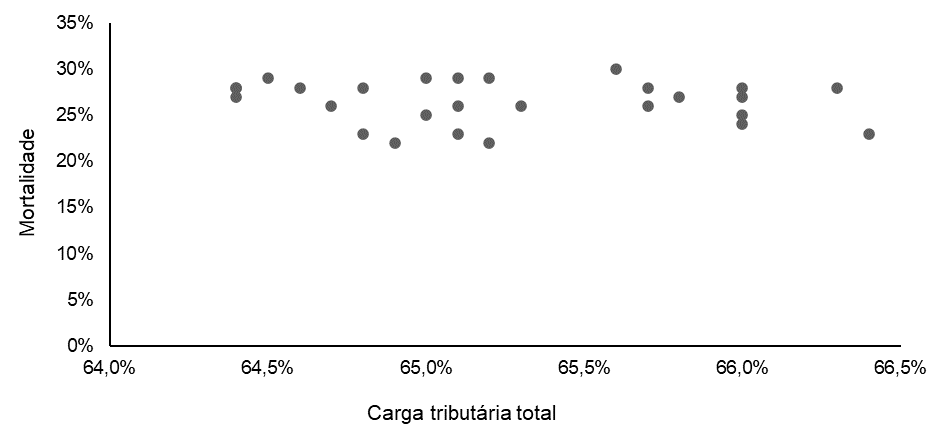

O resultado acima encontrado para o coeficiente ρ, igual a -0,13481, indica que existia uma correlação negativa fraca entre os índices analisados. A Figura 3, que mostra a dispersão dos dados, elucida a questão.

Fonte: Resultados originais da pesquisa.

Na Figura 3 é possível observar que havia correlação nula entre as variáveis, ao passo que, numericamente, o coeficiente ρ demonstrou haver uma correlação negativa fraca entre as variáveis em estudo. Inicialmente, interpretou-se que, quanto maior a carga tributária incidente sobre o lucro das empresas, menor eram os índices de mortalidade. Contrapondo o resultado acima, os autores da literatura consultada e a hipótese apresentada neste trabalho sugeriram o contrário: mais tributos resultavam em maior mortalidade das empresas.

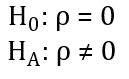

Para verificar se o resultado obtido ocorreu por coincidência, as hipóteses foram testadas. A hipótese nula (H0) assume que um dado resultado estatístico foi obtido apenas por acaso, em decorrência de variações probabilísticas dos eventos medidos, e não devido a um efeito real que tenha ocasionado aquele resultado. Ao se trabalhar com uma hipótese para explicar um dado fenômeno, considera-se a possibilidade da existência de ao menos uma hipótese concorrente a ela. Neste caso, a hipótese concorrente é chamada de hipótese alternativa (HA), demonstrando que a correlação é significante.

onde, H0: é a hipótese nula a ser testada; HA: é a hipótese alternativa a ser testada; e ρ: é o coeficiente de correlação a ser testado.

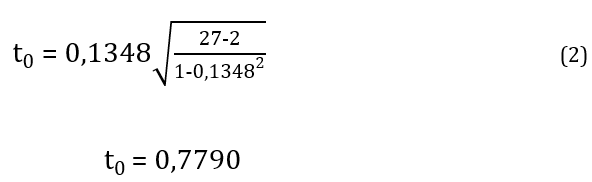

O nível de significância (α) diz respeito a uma margem de erro tolerável que sustenta a rejeição da hipótese nula. Para o teste da hipótese apresentada neste trabalho, utilizou-se um nível de significância igual a 5% e, considerando os dados das 27 UF brasileiras (n = 27), calculou-se o t de Student, com n – 2 graus de liberdade. O t de Student é uma distribuição de probabilidade utilizada em testes de hipóteses para verificar se a diferença entre as médias de duas amostras é estatisticamente significativa. Ele é especialmente útil quando o tamanho da amostra é pequeno (geralmente menor que 30) ou quando a variância populacional é desconhecida.

Nesse contexto, o t de Student foi utilizado para verificar se a correlação entre duas variáveis — por exemplo, o tempo gasto com obrigações tributárias e o nível de desenvolvimento econômico de uma região — era estatisticamente significativa. Em outras palavras, ele ajudou a determinar se a correlação observada na amostra era forte o suficiente para ser generalizada para a população, ou se poderia ser apenas resultado do acaso. Caso o valor de t0 fosse superior ao valor crítico de t, a hipótese nula seria rejeitada. Caso a hipótese nula ao nível de significância α fosse rejeitada, seria possível concluir que efetivamente existia uma relação significativa entre as variáveis analisadas. Esse cálculo é demonstrado na Fórmula (2):

onde, t0: é o valor encontrado após o teste estatístico; r: é o valor do coeficiente de correlação a ser testado; e n: é o número de pares de dados da amostra analisada.

A Equação (2) apresenta o resultado do teste de hipótese para o coeficiente de correlação testado:

onde, t0: é o valor encontrado após o teste estatístico.

Compreende-se que, caso t0 > t(α – 2) ou t0 < −t(α – 2), rejeita-se H0 e, caso contrário, não se rejeita H0. Essa faixa é denominada região crítica. Conforme a Tabela T de distribuições de t de Student, uma ferramenta estatística utilizada para determinar a probabilidade de obter um determinado valor de t de Student (ou um valor mais extremo) sob a hipótese nula, que ajuda a avaliar se a diferença observada entre as médias de duas amostras é estatisticamente significativa ou se pode ser atribuída ao acaso, para n = 25 graus de liberdade e considerando um nível de significância (α) de 5%, o valor crítico é de 2,0595. O teste de significância do coeficiente será sempre bilateral. Considerando que o valor t0 encontrado, igual a 0,7790, estava fora da região crítica determinada para este teste, ou seja, dentro do intervalo [-2,0595; 2,0595], H0 não foi rejeitado.

Em face dos resultados demonstrados acima, a hipótese não foi rejeitada, confirmando que não existia uma correlação entre taxa de mortalidade das empresas brasileiras e percentual da carga tributária total incidente sobre elas. Presumiu-se que, quanto menor fosse a incidência de tributos sobre as empresas, menor seria o índice de mortalidade delas.

Com os resultados acima, foi possível pressupor que altas cargas tributárias poderiam impactar os índices de sobrevivência das empresas, baseando-se nos dados pesquisados, no teste estatístico e na literatura relacionada, o que confirmou a hipótese inicialmente levantada nesta pesquisa.

Constatou-se que a pandemia da covid-19 foi um duro golpe para a sobrevivência das empresas. De acordo com o Sebrae[15], 41% das empresas que fecharam durante o ano de 2020 tiveram este fim devido às dificuldades impostas pela pandemia global iniciada no mês de março daquele ano. Acentuou-se ainda mais a necessidade de um planejamento em todos os aspectos do negócio, sobretudo o tributário, para a sobrevivência e continuidade das empresas.

A falta de conhecimento prévio do negócio por parte dos empresários; a não contratação de um profissional ou de uma área na empresa dedicada a tributos; o cenário instável vivido pelas MPE no Brasil no que tange ao aspecto legal; e as mudanças, por vezes bruscas, nos cenários e políticas macroeconômicas, entre outros fatores, levaram ao pressuposto de que o planejamento tributário impactava a sobrevivência das MPE.

É importante ressaltar, também, a importância de os governos protegerem esse grupo tão importante para a economia e as famílias brasileiras. Adicionalmente, sugere-se a realização de mais estudos sobre o assunto.

Referências

[1] Chiavenato I. Empreendedorismo: dando asas ao espírito empreendedor. São Paulo: Saraiva; 2004.

[2] Dornelas J.C.A. Empreendedorismo: transformando ideias em negócios. 2ed. Rio de Janeiro: Elsevier; 2005.

[3] Instituto Brasileiro de Geografia e Estatística (IBGE). As micro e pequenas empresas comerciais e de serviços no Brasil. 2003. Disponível em: https://biblioteca.ibge.gov.br/visualizacao/livros/liv1898.pdf. Acesso em: 19 abr. 2021.

[4] Brasil. Lei n. 5.172, de 25 de outubro de 1966. Dispõe sobre o Sistema Tributário Nacional e institui normas gerais de direito tributário aplicáveis à União, Estados e Municípios. Diário Oficial da União. 1966 out. 27. Disponível em: http://www.planalto.gov.br/ccivil_03/leis/l5172compilado.htm. Acesso em: 17 jul. 2021.

[5] Instituto Brasileiro de Planejamento e Tributação (IBPT). Causas de desaparecimento das micros e pequenas empresas. 2013. Disponível em: http://www.acsaraiva.com.br/wordpress/wp-content/uploads/2016/06/CausasDeDesaparecimentoDasMicrosEPequenasEmpresas.pdf. Acesso em: 23 abr. 2021.

[6] Coelho S.C.N. Curso de direito tributário brasileiro. 9ed. Rio de Janeiro: Editora Forense; 2006.

[7] Barroso M.F.C.M.; Silveira J.C. O super simples: o impacto dessa nova forma de tributação sobre as microempresas e empresas de pequeno porte. Perspectivas Online. 2009; 3(10): 12-25. Disponível em: https://www.perspectivasonline.com.br/revista_antiga/article/view/359. Acesso em: 04 abr. 2021.

[8] Serviço Brasileiro de Apoio às Micro e Pequenas Empresas (Sebrae). Participação das micro e pequenas empresas na economia brasileira. 2014. Disponível em: https://www.sebrae.com.br/Sebrae/Portal%20Sebrae/Estudos%20e%20Pesquisas/Participacao%20das%20micro%20e%20pequenas%20empresas.pdf. Acesso em: 18 abr. 2021.

[9] Instituto Brasileiro de Geografia e Estatística (IBGE). Demografia das Empresas: em 2018, taxa de sobrevivência das empresas foi de 84,1%. 2020. Disponível em: https://agenciadenoticias.ibge.gov.br/agencia-sala-de-imprensa/2013-agencia-de-noticias/releases/29206-demografia-das-empresas-em-2018-taxa-de-sobrevivencia-das-empresas-foi-de-84-1. Acesso em: 17 abr. 2021.

[10] Instituto Brasileiro de Planejamento e Tributação (IBPT). 2012. Quantidade de normas editadas no Brasil: 24 anos da Constituição Federal de 1988. Governança Tributária, Curitiba, 1:36.

[11] Maggi L. Planejamento contábil e tributário. Belo Horizonte: Editora Fumarc; 2009.

[12] Fabretti L.C. Contabilidade tributária. São Paulo: Atlas; 2005.

[13] Gil A.C. Métodos e técnicas de pesquisa social. São Paulo: Atlas; 2008.

[14] Lakatos E.M.; Marconi M.A. Metodologia do trabalho científico. São Paulo: Atlas; 1991.

[15] Serviço Brasileiro de Apoio às Micro e Pequenas Empresas (Sebrae). Sobrevivência de Empresas. 2021. Disponível em: https://datasebrae.com.br/wp-content/uploads/2021/06/Apresenta%C3%A7%C3%A3o-Sobreviv%C3%AAncia_2020_Web_Final.pdf. Acesso em: 28 ago. 2021.

[16] Serviço Brasileiro de Apoio às Micro e Pequenas Empresas (Sebrae). Relação das MPE com os contadores. 2016. Disponível em: http://www.bibliotecas.sebrae.com.br/chronus/ARQUIVOS_CHRONUS/bds/bds.nsf/b8dff2e0d5a98dba529637637e3ff24e/%24File/7478.pdf. Acesso em: 27 abr. 2021.

[17] Banco Mundial. Doing Business Subnacional Brasil 2021. 2021. Disponível em: https://portugues.doingbusiness.org/content/dam/doingBusiness/media/Subnational/DB2021_SNDB_Brazil_Full-report_Portuguese.pdf. Acesso em: 19 ago. 2021.

[18] Fabretti L.C. Contabilidade tributária. São Paulo: Atlas; 2007.

[19] Borges H.J. Gerência de impostos: IPI, ICMS e ISS. São Paulo: Atlas; 2010.

[20] Malkowski A. Planejamento tributário e a questão da elisão fiscal. Leme: LED Editora de Direito; 2000.

[21] Costa D.F.; Silva A.C.M.; Moreira B.C.M.; Costa M.F.; Andrade L.P. Proposta de um modelo de previsão do resultado para o planejamento tributário de pequenas empresas. Enfoque Reflexão Contábil. 2018; 37(3): 93-110. DOI: 10.4025/enfoque.v37i3.33607.

[22] Brasil. Lei Complementar n. 139, de 10 de novembro de 2011. Altera dispositivos da Lei Complementar n. 123, de 14 de dezembro de 2006, e dá outras providências. Diário Oficial da União. 2011 nov. 10. Disponível em: http://www.planalto.gov.br/ccivil_03/leis/lcp/lcp139.htm. Acesso em: 19 jul. 2021.

[23] Brasil. Lei Complementar n. 128, de 19 de dezembro de 2008. Altera a Lei Complementar n. 123, de 14 de dezembro de 2006, altera as Leis n. 8.212, de 24 de julho de 1991, n. 8.213, de 24 de julho de 1991, n. 10.406, de 10 de janeiro de 2002 (Código Civil), n. 8.029, de 12 de abril de 1990, e dá outras providências. Diário Oficial da União. 2008 dez. 22. Disponível em: https://www.planalto.gov.br/ccivil_03/leis/lcp/lcp128.htm. Acesso em: 17 jun. 2024.

Como citar

Barroso W.F.A.; Magnani V.M. Relação entre o planejamento tributário e a sobrevivência de micro e pequenas empresas no Brasil. Revista E&S. 2024; 5: e20230073.

Sobre os autores

William Freitas Alves Barroso ![]() , Especialista em Finanças e Controladoria – Rua Beco das Flores,115 – Cachoeira do Brumado CEP 35429-400 – Mariana/MG, Brasil.

, Especialista em Finanças e Controladoria – Rua Beco das Flores,115 – Cachoeira do Brumado CEP 35429-400 – Mariana/MG, Brasil.

Vinícius Medeiros Magnani ![]() , Doutor em Controladoria e Contabilidade pela FEA-RP/USP. Rua Alexandre Herculano, 120 – Vila Monteiro; 13418445, Piracicaba/SP, Brasil.

, Doutor em Controladoria e Contabilidade pela FEA-RP/USP. Rua Alexandre Herculano, 120 – Vila Monteiro; 13418445, Piracicaba/SP, Brasil.

Quem editou este artigo