Gestão Tributária

Licitações

Micro E Pequenas Empresas

Planejamento

Simples Nacional

21 de fevereiro de 2024

Planejamento tributário voltado a microempresa enquadrada no Simples Nacional participante de licitações

DOI: 10.22167/2675-6528-20230071

E&S 2024, 5: e20230071

Rosimeiry Cordeiro da Cruz; Eliza Remédio Alecrim

As micro e pequenas empresas (MPEs) brasileiras representam cerca de 27% do PIB do país de acordo com Serviço Brasileiro de Apoio às Micro e Pequenas Empresas (Sebrae)[1], razão pela qual são consideradas fundamentais para a economia. Em janeiro de 2021, essas empresas geraram quase o dobro do número de empregos do ano anterior, com cerca de 195,6 mil vagas formais estimadas[2]. Todavia, apesar de favorecidas em termos de tributação, ainda realizam práticas que funcionam como obstáculos ao crescimento econômico — chegando a causar até mesmo o encerramento das atividades.

Entre os casos mais comuns, a inadimplência de tributos por longos períodos merece destaque[3]. Percebe-se um comportamento equivocado do gestor destas organizações, que, quase como uma prática habitual, deixa de pagar os tributos, preterindo-os em prol do pagamento de outros custos financeiros. Outra prática recorrente está relacionada ao descumprimento das obrigações acessórias e às variadas tentativas de burlar os repasses legais. Não raras vezes, percebe-se que o contribuinte que opta pela adoção do regime ao Simples Nacional tende a não se preocupar com o cumprimento de obrigações acessórias e desconhece, em alguns casos, o impacto negativo decorrente dessa postura omissiva.

Em ambos os casos, a postura adotada não tem nenhum alcance positivo; pelo contrário, a tentativa de evasão fiscal não só evidencia a falta de gerenciamento do gestor como também aproxima a companhia do risco de autuação fiscal por parte da administração pública, com elevadas chances de estar sujeita a multas extremamente onerosas. Apesar de pagar tributo diferenciado em comparação com o das grandes empresas, a alta carga tributária continua sendo um entrave para o desenvolvimento das MPEs, as quais, mesmo possuindo certos benefícios, ainda passam por sérios transtornos no momento de cumprir com os tributos e as obrigações deles decorrentes[4].

Partindo dessas premissas é que se torna crucial a implantação de um processo gerencial voltado às questões tributárias, que auxiliem a empresa na tomada de decisão. O objetivo é encontrar oportunidades amparadas por lei que possibilitassem a redução do ônus fiscal, numa abordagem analítica aplicada a organizações optantes pelo Simples Nacional. Paralelamente, tendo em vista que as MPEs frequentemente tendem a firmar contrato com o poder público por meio de licitação, é importante fazer um planejamento preventivo. O contingenciamento de riscos, avaliados sob a perspectiva da ordem legal regente, é essencial para que a empresa consiga desenvolver suas atividades operacionais, já que a regularidade fiscal neste caso é condição indispensável para a habilitação no certame público.

O presente estudo analisou a viabilidade da aplicação do planejamento tributário às micro e pequenas empresas enquadradas no Simples Nacional, assim como as questões relevantes a serem consideradas por organizações que participam ativamente de certames públicos com vistas à economia de tributos e à mitigação de riscos como parte de uma gestão pontual. Para a consecução do objetivo proposto, e visando conferir aplicabilidade à temática, foi realizado um estudo de caso em uma microempresa optante pelo Simples Nacional situada no município de Várzea Paulista (SP). Atuante no setor madeireiro, a empresa estudada fornece itens de mobiliário para órgãos da administração pública. Em um primeiro momento, o levantamento de dados da empresa considerou os extratos fiscais; as notas fiscais de entrada e de saída; o período e o regime de tributação; e o destinatário das vendas, cujos dados foram avaliados em conjunto para aferir a assertividade da aplicação de redução/benefício fiscal permissivo no estado de São Paulo.

A análise desse cenário foi submetida a um comparativo aplicado em meio às pesquisas jurídicas, legislativas e fiscais, assim como às demais pesquisas bibliográficas, que — conduzidas por diferentes pontos de vista de renomados autores de trabalhos acadêmicos, livros voltados ao planejamento estudado, artigos e periódicos — serviram para sustentar o cruzamento das informações e determinar os resultados pretendidos. Adicionalmente também foi possível comparar a margem de repasse aos órgãos públicos, cujo resultado recomendou positivamente não só a viabilidade do planejamento a ser implantado, mas também a necessidade de recuperação de créditos retroativa para os valores pagos nos últimos cinco anos, fato que é juridicamente conhecido como repetição do indébito.

Buscou-se identificar, além disso, os riscos que aproximavam a organização de uma autuação fiscal — o que não é raro de acontecer —, já que o trabalho preventivo, que objetiva a redução do ônus tributário ou a aquisição de benefícios fiscais, é parte de um planejamento pontual, o qual também engloba a mitigação das desconformidades contributárias que tendem a interferir na performance de um planejamento bem-sucedido.

O planejamento tributário é um instrumento legítimo para reduzir o ônus fiscal sem infringir a lei tributária. Isso envolve a escolha de situações fáticas ou jurídicas que visem reduzir ou eliminar ônus tributários, sempre dentro dos limites legais. Por isso o planejamento não se limita apenas às grandes empresas, mas é viável para qualquer organização. Um exemplo é a empresa estudada, que estava recolhendo indevidamente o Imposto sobre Operações relativas à Circulação de Mercadorias e Prestação de Serviços de Transporte Interestadual e Intermunicipal e de Comunicação (ICMS) em São Paulo, mesmo sendo isenta de acordo com a legislação. A empresa desconhecia essa possibilidade e, portanto, estava submetendo toda a sua receita bruta mensal à incidência do ICMS, o que consumia uma parte significativa de seus rendimentos.

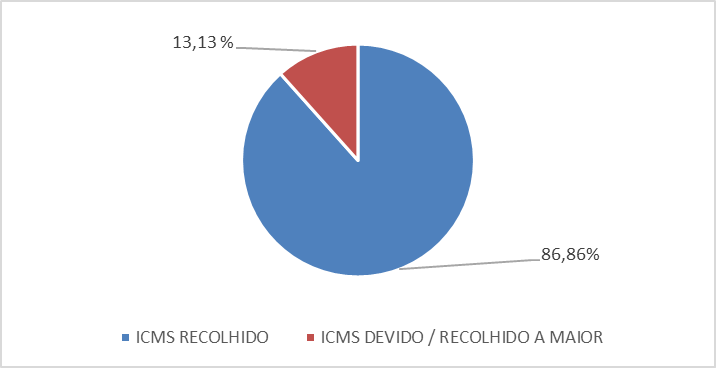

Ilustrativamente, na Figura 1, abaixo, é possível verificar que no ano de 2019 a quantia repassada ao governo do estado de São Paulo por meio de declaração do Simples Nacional, a título de ICMS recolhido indevidamente, representou aproximadamente 13% do valor anual recolhido.

Figura 1. Valor representativo da isenção do recolhimento do Imposto sobre Operações relativas à Circulação de Mercadorias e sobre Prestações de Serviços de Transporte Interestadual e Intermunicipal e de Comunicação (ICMS) no ano de 2019

Fonte: Resultados originais da pesquisa.

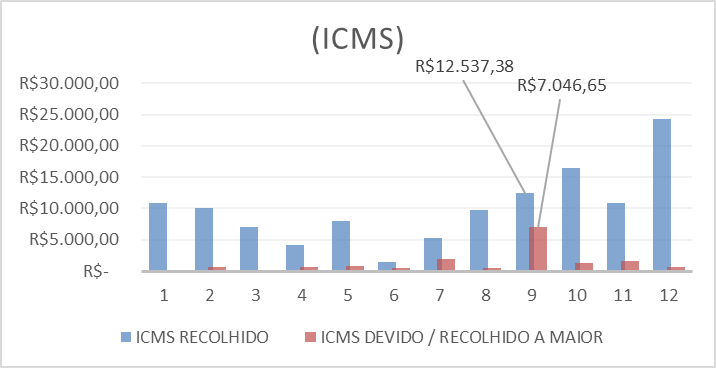

Pontualmente, além disso, se tal análise considerar os meses em que houve o recolhimento, será possível notar que o valor submetido a tributação sem a devida aplicação do benefício fiscal certamente colaborou com algum tipo de inadimplência da organização no período estudado, porquanto observa-se que, no mês de setembro do ano de 2019, a quantia representativa (ilustrada abaixo) correspondeu a mais da metade do valor recolhido a título de ICMS sobre a receita bruta auferida naquele mesmo mês.

Figura 2. Gráfico comparativo da receita mensal recolhida versus valor indevido

Fonte: Resultados originais da pesquisa.

O resultado dessa análise, portanto, serviu para identificar o efetivo e preciso enquadramento das operações de circulação de mercadorias da organização à isenção do imposto estadual correspondente, cujo apontamento possibilita a recuperação retroativa dos valores pagos a maior e igualmente provoca a economia de tributos para a empresa num momento futuro.

A pesquisa também identificou os riscos e as limitações relacionadas ao processo de planejamento tributário. De acordo com a legislação, o benefício da isenção de ICMS só se aplica a empresas que realizam operações de vendas e prestações de serviços não sujeitas à substituição tributária (ST)[5]. Portanto, a empresa estudada deve observar cuidadosamente a entrada de suas mercadorias para obter corretamente o benefício da isenção, pois não poderá se beneficiar dela se o ICMS tiver sido recolhido antecipadamente em alguma operação.

Um segundo apontamento diz respeito aos valores consumidos em razão de pagamentos com desconformidades tributárias, também relevantes no estudo de caso realizado. Embora parte pontual da doutrina entenda que o gerenciamento de riscos tributários não integra o conceito de planejamento tributário porque não tem características típicas preventivas afetas deste instrumento, de nada adiantaria um estudo cujo objetivo fosse direcionado para a economia de tributos e o aumento do lucro se, por outro lado, as falhas no gerenciamento dos riscos tributários afetassem negativamente a rentabilidade da empresa[6].

A esse respeito, Lukic[7] acrescenta que, no planejamento tributário, somente dois requisitos importam para a caracterização: o requisito cronológico e o critério da licitude. É por isso que nem todo ato que implique redução da carga tributária para o contribuinte pode ser considerado como planejamento tributário stricto sensu.

Dito isso, segue-se que, em análise aprofundada sobre os aspectos tributários que afetaram o bom desempenho da organização-alvo deste planejamento, dois fatores serviram para demonstrar a necessidade da adoção de um planejamento tributário. Foi possível constatar que, devido à postergação de tributos sem qualquer estratégia, a organização detinha em 2021 elevado passivo tributário, cujo valor principal remontava ao início do ano de 2013. Por isso, anualmente a empresa aderia aos parcelamentos disponíveis e acabava deixando de adimplir com o valor, remanescendo as parcelas que, igualmente sem pagamento, eram inscritas em dívida ativa com percentuais próprios da legislação aplicável.

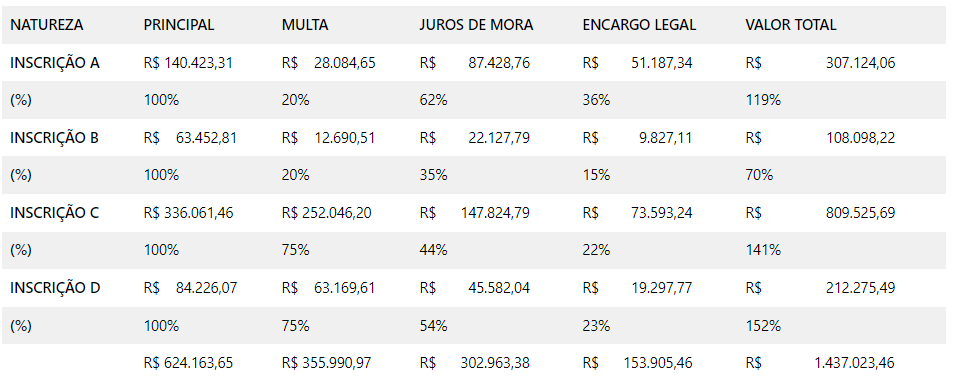

Ademais, verificou-se que o valor total acumulado em 2021, com os acréscimos de juros e multas, e assim cumulativamente com os períodos subsequentes, resultou numa quantia não suportada pela organização, tendo o passivo da empresa ultrapassado valor de R$ 1 milhão, na maior parte resultado da postergação do tributo sem planejamento. Além disso, a declaração incorreta dos tributos (a menor),além de ter provocado o arbitramento pelo fisco da base de cálculo devida e não declarada, definitivamente constituída após a apuração dos dados divergentes, também incitou a aplicação de multas extremamente onerosas. Em auditoria realizada pela Receita Federal, o fisco constatou divergências entre as receitas brutas apuradas e os valores declarados no Programa Gerador do Documento de Arrecadação do Simples Nacional — Declaratório (PGDAS-D), também no ano de 2013, segundo o qual, após procedimento legal que constituiu o valor da diferença devida, arbitrou multa sobre a quantia não declarada, quantificada em 75%.

Foram lavrados dois autos de infração, resultado desta prática comumente utilizada pelos administradores, que somados apresentaram a quantia de R$ 1.021.801,18, correspondente ao valor total das inscrições de letra C e D (Tabela 1). Os documentos inerentes a essa constatação — tais como notificações, auto de infração e imposição de multa, autuações e inscrições em dívida ativa — dão suporte ao montante autuado, devendo ser considerado, outrossim, que os valores relativos às inscrições de letra A e B (Tabela 1) dizem respeito ao adiamento equivocado dos tributos anteriormente mencionado, que quantificados e exemplificados elucidam a situação fatídica da organização na tabela a seguir:

Tabela 1. Valor dos tributos postergados — auto de infração (2013-2021)

Fonte: Resultados originais da pesquisa.

Dois fatores, portanto, foram responsáveis por determinar um resultado tributário verdadeiramente desastroso para a empresa, e embora existam situações no planejamento tributário que permitam o adiamento dos tributos para gerar fluxo de caixa ou investimentos, é importante usar essas estratégias com cuidado para evitar consequências indesejáveis. Do mesmo modo se dá para o cumprimento das demais obrigações tributárias. A omissão de informações, bem como a falta de escrituração, além de ser vista pelo fisco como uma prática ilícita do contribuinte, também poderia incitar a aplicação de uma penalidade mais rigorosa, como é caso da responsabilidade criminal pela omissão de receitas previdenciárias. O presente estudo, a partir desta análise, demonstrou que tal prática pontualmente serviu para desencadear a elevação do custo tributário em patamares incomuns. Os valores avolumados das dívidas tributárias, somados a todas as consequências — ora pelo inadimplemento (sujeição a encargos, juros e multas; não obtenção de CND), ora pelo descumprimento de suas obrigações — demonstram que essa alternativa impactou negativamente o resultado da empresa.

Logo, o gerenciamento dos riscos — e frise-se, como parte de um processo integrante do planejamento tributário — busca em primeiro plano identificar as variáveis e os fenômenos que podem influenciar negativamente o resultado da organização para que, num segundo momento, a mitigação deste risco contribua para a redução ou eliminação do ônus fiscal. Assim, uma gestão eficaz deve apontar não apenas os benefícios do planejamento tributário, mas também os riscos de desconformidade que podem afetar negativamente a lucratividade da empresa.

Um terceiro apontamento se faz extremamente necessário e considera exclusivamente a condição das operações realizadas em que os destinatários são os poderes públicos. Organizações como a estudada, enquadradas no Simples Nacional e que atuam preponderantemente com a participação em certames públicos, devem se ater em aderir, dentre as opções legítimas, àquela que provoque a otimização dos seus custos, como parte de planejamento tributário[8]. Embora não seja comum, é possível adotar o regime de caixa, que permite a declaração da receita mensal efetivamente recebida para cálculo dos valores devidos. Isso é particularmente útil para empresas que têm contratos com o governo, pois esses contratos geralmente são pagos em prazos maiores que 30 dias. A adoção do regime de caixa ajuda a evitar a inadimplência e economizar multas, juros e encargos legais.

Por último e não menos importante, é preciso destacar a existência de outros riscos que aproximam as empresas de eventual ilicitude fiscal. A criação de uma nova empresa com o mesmo objeto social para repartir a receita bruta anual e manter o enquadramento no Simples Nacional pode ser considerada simulação de ato jurídico frente ao fisco e resultar em risco tributário significativo. É importante adotar um planejamento tributário eficiente, bem como gerenciar os riscos para evitar desconformidades tributárias e garantir a sobrevivência das empresas, especialmente as microempresas enquadradas no Simples Nacional.

Os pequenos negócios são, em sua totalidade, responsáveis por considerável parte da geração de renda no Brasil. Nestes tempos, todavia, os motivos apontados como causa de impedimento para desenvolvimento e progresso ou fechamento das micro e pequenas empresas ainda estão associados à carga tributária. Este estudo revelou que, embora tratando de uma organização menor, uma avaliação voltada para as questões tributárias com o apontamento de alternativas menos onerosas enfatiza a importância cabal de se buscar opções que sinalizem a redução dos tributos e, por consequência, provoquem o aumento de sua margem de lucro, propiciando a rentabilidade.

Além disso, considerando tratar-se especificamente de empresa atuante com os poderes públicos por meio de licitações, o resultado desta ponderação contribuiu para o conhecimento de benefícios fiscais antes desconhecidos e outros pontos positivos viáveis que igualmente focalizam seus esforços na minimização dos ônus fiscal. Destarte, as relevantes considerações a respeito do cumprimento de obrigações impostas pelo fisco, bem como o afastamento de riscos tributários que transcendem valores extremamente onerosos, revelaram que a reunião de um planejamento tributário ao gerenciamento de riscos constrói um robusto conjunto de ações pontuais ao fim que se pretende.

Referências

[1] Serviço Brasileiro de Apoio às Micro e Pequenas Empresas (Sebrae). Micro e pequenas empresas geram 27% do PIB do Brasil. 2021. Disponível em: https://www.sebrae.com.br/sites/PortalSebrae/ufs/mt/noticias/micro-e-pequenas-empresas-geram-27-do-pib-do-brasil,ad0fc70646467410VgnVCM2000003c74010aRCRD. Acesso em: 18 abr. 2021.

[2] Empresa Brasil de Comunicação (EBC). Micro e pequenas empresas geraram 75% dos empregos formais em janeiro. 2021. Disponível em: https://agenciabrasil.ebc.com.br/economia/noticia/2021-03/micro-e-pequenas-empresas-geraram-75-dos-empregos-formais-em-janeiro. Acesso em 30 set. 2021.

[3] Serviço Brasileiro de Apoio às Micro e Pequenas Empresas (Sebrae). Serviço de Apoio às Micro e Pequenas Empresas: 10 anos de monitoramento da sobrevivência e mortalidade de empresas. São Paulo (SP): Sebrae; 2008. Disponível em: https://www.sebrae.com.br/Sebrae/Portal%20Sebrae/UFs/SP/Pesquisas/10_anos_mortalidade_relatorio_completo.pdf. Acesso em: 01 maio 2021.

[4] Sampaio L.E.T.; Marques H.R. A importância do planejamento tributário nas micro e pequenas empresas. Revista Controle — Doutrina e Artigos. 2015; 13(1): 199-217.

[5] Brasil. Regulamento do ICMS: Livro VI, Anexo I – Isenções. Diário Oficial do Estado. São Paulo, 30 nov. 2000. Disponível em: https://legislacao.fazenda.sp.gov.br/Paginas/an1art055.aspx. Acesso em: 13 out. 2021.

[6] Miyoshi R.K. Riscos de conformidade tributária: um estudo de caso no estado de São Paulo [Dissertação]. Ribeirão Preto (SP): Faculdade de Economia, Administração e Contabilidade de Ribeirão Preto da USP; 2011. Disponível em: https://www.teses.usp.br/teses/disponiveis/96/96133/tde-18012012-103321/publico/RobertoKMiyoshi_Corrigida.pdf. Acesso em: 26 abr. 2021.

[7] Lukic M.R. Planejamento tributário. Fundação Getúlio Vargas. 2017. Disponível em: https://docplayer.com.br/49060729-Planejamento-tributarioautora-melina-rocha-lukic.html. Acesso em: 10 out. 2021.

[8] Andrade F.; Oliveira E. Imposto de renda das empresas. 13ed. Rio de Janeiro (RJ): Atlas; 2018. 752 p.

Como citar

Cruz R.C.; Alecrim E.R. Planejamento tributário voltado a microempresa enquadrada no Simples Nacional participante de licitações. Revista E&S. 2024; 5: e2023071.

Sobre os autores

Rosimeiry Cordeiro da Cruz, Advogada, especialista em Gestão Tributária – Rua Virgílio Martins de Oliveira, 20, 2º andar – Centro, CEP 13417-440 – Francisco Morato/SP, Brasil.

Eliza Remédio Alecrim, Mestre em Direito Tributário – Rua Alexandre Herculano, 120 – Vila Monteiro, CEP 13418-445 – Piracicaba/SP, Brasil.

Link para download: PDF

Quem editou este artigo

Luiz Eduardo Giovanelli