A importância da viabilidade econômica no desempenho de “startups”

7 de agosto de 2023

9 min de leitura

DOI: 10.22167/2675-6528-20230032

E&S 2023,4: e20230032

Thays Alessandra Barreto; Andréa Ferraz de Arruda Fernandez

Este tem sido o século das “startups”, empresas que entregam algo novo — como uma tecnologia ou um aplicativo — em condições de incerteza geradas por seus respectivos modelos de negócio[1]. São exemplos a oferta de uma tecnologia disruptiva para um mercado já existente (como o iFood e o “delivery”); uma nova forma de fazer algo comum (como a Uber para o deslocamento urbano), ou ainda uma iniciativa que requeira até a criação de um novo mercado (como “startups” de turismo espacial).

Segundo dados da plataforma “StartupBase”, existem mais de 14 mil “startups” de diversos setores ativas no Brasil[2]. Em um período de crise pandêmica global, os empreendedores “startupeiros” mostraram como é possível se adaptar e prosperar nos momentos de ainda maior incerteza, atraindo, só em 2021, atenção suficiente para acumular um montante de US$ 10 bilhões de investimentos de “venture capital”. Como resultado, o desenvolvimento do setor resultou em um crescimento de 42,83% nos investimentos dos últimos quatro anos[3].

Com algum tempo (e dinheiro) essas empresas crescem, adquirem estabilidade e deixam de ser “startups”. No meio do caminho há os unicórnios, “startups” que atingiram um valor de mercado superior a US$ 1 bilhão. O Brasil é o décimo país em número de unicórnios, contando com empresas como a QuintoAndar, o C6 Bank, a Loggi e a Movile (dona do iFood)[4].

Entretanto, para se tornar um unicórnio ou atingir a estabilidade, os empreendedores precisam superar uma série de obstáculos e evitar o que pode ser chamado de “vale da morte”, momento no qual a “startup” precisa gastar mais do que tem de receita para desenvolver e testar seu produto até encontrar o modelo ideal para o mercado[1]. Nesse início da vida, os modelos de negócio são ainda muito flexíveis e precisam ser ajustados de acordo com a resposta do mercado a cada teste.

Os poucos dados sobre a adoção do mercado, que pode até ser novo, dificultam a realização de projeções, deixando muitas decisões a cargo da intuição dos empreendedores; e o pouco conhecimento sobre finanças dos fundadores, que costumam ser profissionais técnicos e especialistas no produto em si, dificulta uma avaliação da viabilidade do modelo de negócio, bem como sua manutenção de maneira saudável. Esses obstáculos poderiam ser suavizados, não fosse a ausência de um modelo de análise financeira padronizado que pudesse servir de referência às finanças dessas empresas, as quais, diferentemente das pequenas empresas tradicionais, trabalham com mais variáveis do que dados[5].

O mau planejamento financeiro, da precificação ao fluxo de caixa, é uma das principais causas de falha das “startups”. De acordo com uma pesquisa da CBInsights, 38% das “startups” que falham o fazem por razões financeiras[6]; segundo a Skynova, a causa da falha de 44% das “startups” que fecharam em 2022 foi a queima de todo o caixa disponível[7].

Para tentar reduzir tais riscos, um estudo de caso foi realizado em cima de uma “startup” do setor aeroespacial, no modelo “new space”[8], que utilizaria o ecossistema já existente do setor para oferecer imagens aéreas para clientes do país todo. O objetivo do estudo foi analisar a viabilidade financeira do modelo de negócio segundo pesquisas e estimativas apresentadas pelos fundadores e, com isso, criar um protótipo que eles pudessem adaptar conforme a dinâmica do mercado, permitindo que tivessem dados e projeções atualizados sobre o desempenho financeiro da empresa sempre em mãos.

O estudo foi realizado com base em pesquisa documental e em informações e cotações realizadas e fornecidas pelos próprios fundadores. Também se considerou que a empresa seria registrada como Empresa Simples de Inovação (Inova Simples), uma nova categoria definida para impulsionar o desenvolvimento de empresas de inovação pelo país, com regime tributário e administrativo simplificado.

Seria necessário injetar cerca de R$ 3.000,00 por parte dos fundadores para a abertura da empresa, e outros R$ 400.000,00 provenientes de um investidor-anjo, em ambos os casos, sob uma taxa mínima de atratividade (TMA) de 20% ao ano. Com essas informações foram produzidas projeções financeiras para seis anos de operação, em três cenários: otimista, moderado e pessimista. As situações foram definidas com base nas expectativas dos fundadores em relação ao volume de serviços a cada ano.

Todos os custos e despesas foram mapeados e, com base neles, a precificação e o lucro foram definidos pelos empreendedores. Esses valores foram registrados como “inputs” do modelo utilizado no desenvolvimento desta análise, o qual levou em consideração valores nominais com correção pelo Índice de Preços ao Consumidor Amplo (IPCA).

Com base nas análises de especialistas[5],[9], a avaliação do desempenho foi realizada segundo sete indicadores: “breakeven”; ponto de equilíbrio econômico (PEE); “payback” simples; “payback” descontado; valor presente líquido (VPL); taxa interna de retorno (TIR); e taxa interna de retorno modificada (TIRM). As condições de viabilidade definidas foram: que o “breakeven”, o PEE, o “payback” simples e o “payback” descontado ocorressem dentro do período avaliado (seis anos); que o VPL ao final do período fosse positivo; e que a TIR e a TIRM assumissem valores maiores que a TMA ao final do período.

A projeção de lucro líquido ao longo do período, apresentada na Figura 1, permitiu observar o efeito dos cenários no “breakeven” da “startup”. Embora a empresa fosse capaz de atingir o “breakeven” dentro do prazo estipulado de seis anos em todos os cenários, quanto mais cedo ele ocorresse, mais atraente a empresa se tornaria para investidores e, portanto, mais rapidamente ela ganharia autonomia, com caixa positivo proveniente dos serviços ofertados. Isso significa que, embora o cenário pessimista ainda tenha passado neste indicador, os cenários otimista e moderado se mostraram mais atraentes.

Figura 1. Previsão de “breakeven”: quarto ano no cenário otimista, quarto ano no cenário moderado e quinto ano no cenário pessimista

Fonte: Resultados originais da pesquisa.

O formato em J da curva é comum às “startups”. Ele se deve ao “vale da morte”, pois, no início da vida da “startup”, os gastos são limitados pelo caixa restrito, e os investimentos são dirigidos às provas de conceito (POCs) e de produtos mínimos viáveis (MVPs). Depois que o modelo de negócio é definido, o investimento na busca de clientes e no crescimento é intensificado, resultando em saldos negativos maiores. Por fim, em uma terceira fase, tem-se crescimento acelerado, com números positivos cada vez maiores, condizentes com o crescimento exponencial das empresas de tecnologia[5]. Assim, é possível observar que o valor das “startups” está no longo prazo, pois são empresas de crescimento exponencial, com retornos baixíssimos no início da vida, mas com potencial para ganhar tração e resultar em grande retorno para investidores. Isso faz com que tais perdas sejam significativas nos primeiros anos, seguidas de ganhos expressivos e crescimento exponencial.

A obtenção de lucros após o “breakeven” indica que a empresa tem potencial para crescimento e que, em algum momento, será possível recuperar o dinheiro investido. Com os resultados obtidos em cada cenário, seria possível recuperar o dinheiro investido (“payback” simples) no quarto ano nos cenários otimista e moderado, e no quinto ano no cenário pessimista. Por outro lado, considerando a variação do valor do dinheiro no tempo (“payback” descontado), o investimento ainda seria recuperado no quarto ano no cenário otimista e passaria a ser recuperado no quinto ano no cenário moderado, ao passo que, no cenário pessimista, sua recuperação seria inviável. Nesse indicador, apenas os cenários otimista e moderado se mostraram viáveis.

Adicionalmente, além da recuperação dos investimentos realizados dentro do prazo, seria necessário que a empresa gerasse receita suficiente para garantir o rendimento de 20% ao ano acordado entre os fundadores e o investidor através da TMA, ou seja, ela precisaria atingir o PEE. Comparando a variação do PEE ao longo do período às receitas brutas dos três cenários, cujas variações se encontram na Figura 2, foi possível observar que o PEE seria alcançado no terceiro ano nos cenários otimista e moderado, e no quarto ano no cenário pessimista, dentro do prazo estipulado como limite — o que, embora não o invalide, torna-o a pior das opções.

Figura 2. Ponto de Equilíbrio Econômico

Fonte: Resultados originais da pesquisa.

Com isso, a partir do resultado da empresa ao final do sexto ano, seria possível devolver ao investidor o investimento feito acrescido do rendimento acumulado de 20% ao ano apenas nos cenários otimista e moderado. É o que mostrou o resultado do fluxo de caixa operacional ao final do período, apresentado na Tabela 1, que permitiu observar que o dinheiro restante em caixa no fim do período para os cenários otimista e moderado seria suficiente para ressarcir os investimentos e ainda manter algum valor para seguir com as operações da empresa. Por outro lado, o cenário pessimista inviabilizaria tal movimentação, resultando em prejuízos para a empresa, o que o tornou, novamente, um cenário desfavorável.

Tabela 1. Resultados do fluxo de caixa operacional do final do período

| Cenário | Valor (R$) | ||||||||

| Otimista | 4.514.868,63 | ||||||||

| Moderado | 1.480.996,10 | ||||||||

| Pessimista | 225.377,54 |

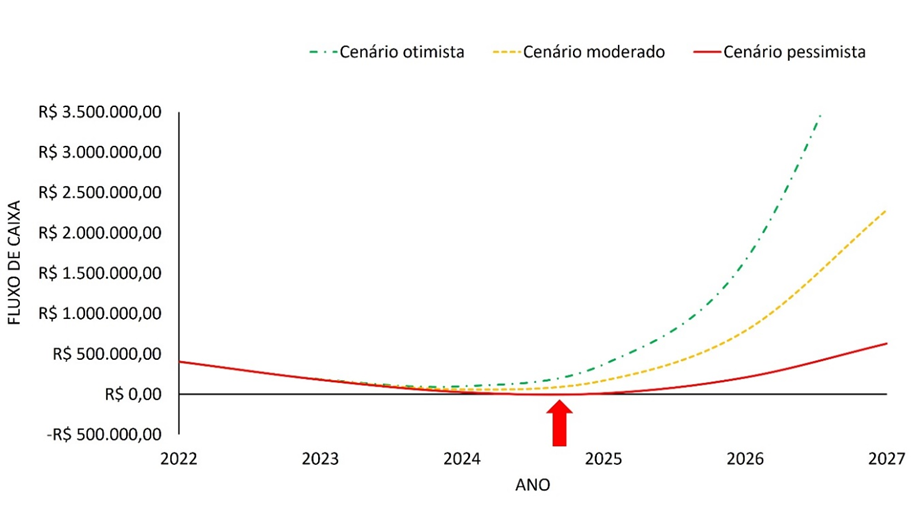

Apresentada na Figura 3, a análise do fluxo de caixa, que contabiliza todas as entradas e saídas, indicou um desempenho satisfatório nos cenários otimista e moderado, com saldo positivo durante todo o período. Por outro lado, no cenário pessimista, o fluxo se tornaria negativo durante um breve período.

Figura 3. Fluxo de caixa ao longo do período

Fonte: Resultados originais da pesquisa.

Nota: A seta vermelha ressalta o período de fluxo negativo do cenário pessimista

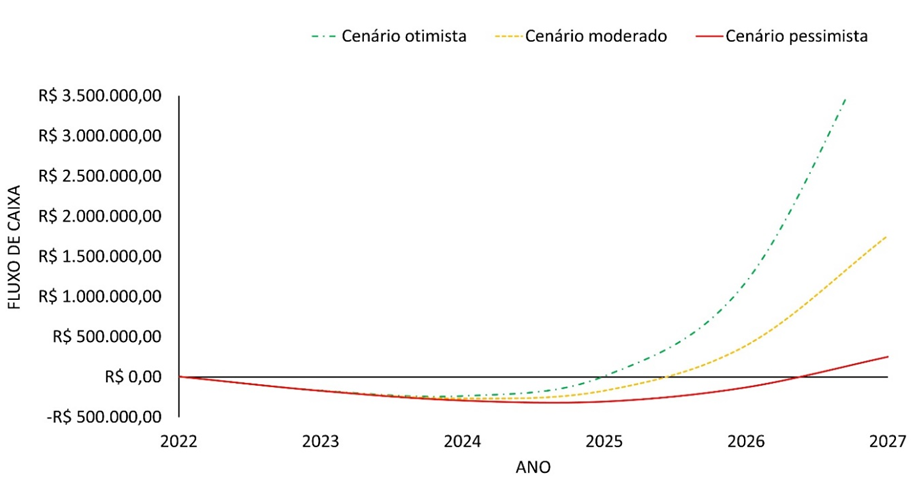

Ao analisar o fluxo de caixa operacional na ausência de investimento, apresentado na Figura 4, foi possível visualizar outra curva em J, agora com um período de saldo negativo muito mais longo. Comparando-o com o desempenho do fluxo de caixa com o investimento, notou-se que este seria essencial para a redução das dívidas da empresa durante o período. O investimento seria essencial, ainda, para o financiamento de mecanismos que possibilitariam à empresa ganhar mercado, aumentando o volume de serviços realizados na magnitude das projeções, como contratações e investimento em marketing.

Figura 4. Fluxo de caixa sem o investimento

Fonte: Resultados originais da pesquisa.

Por fim, com relação aos indicadores VPL, TIR e TIRM, cujos resultados obtidos constam na Tabela 2, foi possível observar manutenção dos comportamentos observados nos demais indicadores. Os cenários otimista e moderado apresentaram boas condições de operação, enquanto o cenário pessimista se mostrou inadequado, devendo ser evitado pelos empreendedores.

Tabela 2. Valores obtidos para os demais indicadores

| Cenário | VPL (R$) | TIR (%) | TIRM (%) |

| Otimista | 1.271.732,04 | 140,28 | 79,07 |

| Moderado | 176.690,94 | 79,18 | 47,54 |

| Pessimista | -434.253,44 | 15,17 | 10,92 |

A partir das análises realizadas, resumidas na Tabela 3, concluiu-se que o modelo de negócio proposto para a “startup” seria viável, desde que as metas comerciais envolvessem o volume de serviços necessário para a manutenção, no mínimo, do cenário moderado. Os empreendedores deveriam evitar a todo custo o cenário pessimista, fazendo os ajustes necessários no modelo de negócio ou na estrutura de custos para que ao menos o cenário moderado fosse alcançado.

Tabela 3. Resumo dos resultados obtidos

| Indicador | Cenário otimista | Cenário moderado | Cenário pessimista |

| “Breakeven” (anos) | 4 | 4 | 5 |

| PEE (anos) | 3 | 3 | 4 |

| “Payback” simples (anos) | 4 | 4 | 5 |

| “Payback” descontado (anos) | 4 | 5 | >6 |

| VPL (R$) | 1.272.732,04 | 176.690,94 | -434.253,44 |

| TIR (%) | 140,28 | 79,18 | 15,17 |

| TIRM (%) | 79,07 | 47,54 | 10,92 |

O investimento-anjo proposto seria essencial para dar fôlego à empresa e auxiliá-la a ganhar mercado para buscar o volume necessário de serviços. Os preços, custos e margens de contribuição do estudo permitiriam a operação da “startup”, e melhorias nesses valores afetariam positivamente seu desempenho, resultando em mais lucro, além de “breakeven” e “payback” antecipados. Os empreendedores poderiam atualizar a projeção realizada de modo que ela se tornasse cada vez mais fiel à realidade, fornecendo informações mais precisas para embasar decisões estratégicas.

Estudos similares já haviam sido realizados para “startups” atuantes em diferentes ramos, tais como educação[10], direito[11], construção civil[12], desenvolvimento de software[13] e agricultura[14], indicando que, embora as condições de cada setor e de cada modelo de negócio sejam diferentes, indicadores como VPL, TMA, TIR, TIRM e “payback” são formas bem estabelecidas para embasar estudos de viabilidade econômico-financeira, mesmo em “startups”. Entretanto, a complexidade dos modelos de negócio e as incertezas inerentes ao mercado específico de cada empresa formam um cenário no qual é necessário o desenvolvimento de um modelo de projeção customizado, cujo desafio se encontra em definir as premissas e projetar a receita.

Uma vez desenvolvido o modelo de projeção e análise, a administração da “startup” tem em mãos uma valiosa fonte de informações para alinhamento do projeto, bem como uma análise dos investimentos e da sensibilidade da empresa a diversos fatores de mercado, como fornecedores, clientes e impostos[10],[11],[14]. As informações fornecidas pela metodologia utilizada neste estudo são valiosas para “startups” em qualquer fase, pois permitem que os fundadores avaliem o impacto de variáveis no desempenho da empresa, garantindo maior embasamento para a definição de preços e para a barganha com fornecedores e clientes, na busca por cenários ainda mais adequados e estratégicos que os cenários aqui apresentados.

Referências

[1] Ries E. A startup enxuta: como os empreendedores atuais utilizam a inovação contínua para criar empresas extremamente bem-sucedidas. 1ed. São Paulo (SP): Lua de Papel. 2012.

[2] AbStartups. 2023. Disponível em: <https://abstartups.com.br/>.

[3] Distrito. Retrospectiva do ecossistema de inovação 2022. 2023. Disponível em: <https://distrito.me/blog/retrospectiva-do-ecossistema-de-inovacao-2022-distrito/>.

[4] Lima M. Unicórnios brasileiros: saiba quais são e o que fazem. Forbes Brasil. 2022. Disponível em: <https://forbes.com.br/forbes-money/2022/07/unicornios-brasileiros-saiba-quais-sao-e-o-que-fazem/>.

[5] Losada B. Finanças para Startups: O essencial para empreender, liderar e investir em startups. 1ed. São Paulo (SP): Editora Saint Paul. 2020.

[6] CB Insights. Why Startups Fail: Top 12 Reasons. CB Insights Research Report. 2021. Disponível em: <https://www.cbinsights.com/research/report/startup-failure-reasons-top/>.

[7] Skynova. Top Reasons Startups Failed in 2022. 2023. Disponível em: <https://www.skynova.com/blog/top-reasons-startups-fail>.

[8] Vellasco F.M.M. O desenvolvimento da indústria espacial brasileira: uma abordagem institucional [Dissertação de mestrado]. Brasília (DF): Escola Nacional de Administração Pública (ENAP); 2019.

[9] Silva Junior R.G. (org.). Empreendedorismo tecnológico. 1ed. Curitiba (PR): Instituto de Engenharia do Paraná. 2009.

[10] Andrade L.C.; Rodrigues M.V.; Lima I.A.; Melo K.S.; Lima N.G.F. Análise da viabilidade econômico-financeira de uma startup atuante no mercado de educação. In: Anais do XXXIX Encontro Nacional de Engenharia de Produção; 2019; Santos, SP, Brasil.

[11] Arruda B.V.M. Geração do modelo de negócio, validação e análise de viabilidade econômico-financeira de uma startup no setor lawtech [Trabalho de conclusão de curso]. Fortaleza (CE): Universidade Federal do Ceará; 2017.

[12] Longen J.V.P.; Pereira G.H.; Ryba A.; Silva Junior R.G. Viabilidade de uma startup baseada em economia colaborativa. Revista Gestão & Conexões. 2019; 8(1): 24-42. DOI: 10.13071/regec.2317-5087.2014.8.1.21887.24-42.

[13] Massari J.A. Viabilidade mercadológica e econômico-financeira: implementação de uma startup no ramo de softwares para academias de ginástica [Trabalho de conclusão de curso]. Medianeira (PR): Universidade Tecnológica Federal do Paraná; 2016.

[14] Valdo N.N.; Gonzaga V.H.; Lemes L.; Carrer C.C. Viabilidade econômica de uma startup agtech. In: Anais do Fórum Internacional On-line de Empreendedorismo e Inovação no Agro; 2020.

Como citar

Barreto T.A.; Fernandez A.F.A. A importância da viabilidade econômica no desempenho de startups. Revista E&S. 2023; 4: e20230032.

Sobre os autores

Thays Alessandra Barreto, Universidade de São Paulo – Departamento de Engenharia de Materiais

Andréa Ferraz de Arruda Fernandez, Professora Orientadora, Pecege – Rua Cezira Giovanoni Moretti, 580, Bairro Santa Rosa, Piracicaba, SP – 13.414-157.

Link para download: https://revistaes.com.br/wp-content/uploads/2023/08/ES_23032.pdf

Quem editou este artigo