Alocação de Bitcoin em portfólio diversificado

8 de setembro de 2020

9 min de leitura

DOI: 10.22167/2675-6528-20200002

E&S 2020, 1: e.20200002

Roberta Bertagnoli Gasparo e Haroldo José Torres da Silva

Inovação é um conceito chave para o desenvolvimento econômico: traz soluções para o mercado e estimula o debate frente ao “novo”. Foi a partir do avanço do uso da internet de maneira global que os mercados eletrônicos alavancaram a tecnologia da informação para combinar compradores e vendedores de modo eficaz (Nian e Chuen, 2015).

Soluções digitais para transações financeiras eliminam barreiras geográficas, estimulam o desenvolvimento tecnológico e reduzem a burocracia estatal sobre as transações comerciais, aliviando a carga tributária. Neste cenário, destacam-se as moedas digitais, agentes de uma mudança estrutural do sistema financeiro. Moedas digitais são parte dos novos sistemas de informação e soluções tecnológicas que permitem organização descentralizada, segurança operacional e transparência irrestrita nas transações comerciais e monetárias (Nakamoto, 2008).

O exemplo mais bem-sucedido de moeda digital, também denominada criptografada, é a Bitcoin – um modelo de moeda digital de código aberto, ou seja, que pode ser baixado por qualquer pessoa. Estruturada em sistema de banco de dados (“blockchain”), a Bitcoin permite sigilo rigoroso e confirmação das transações entre os usuários. O processo de criptografia permite definir quem é o “proprietário” das moedas e a quantidade em que podem ser geradas ou mineradas. Cada transação em Bitcoin é conferida e validada nos bancos de dados pelos mineradores que, por sua vez, são recompensados por taxas e “remuneração” em novas moedas (Nian e Chuen, 2015).

Mundialmente, ainda não há pleno acordo sobre a regulação da Bitcoin e nenhum governo ou autoridade central manipula sua oferta, apesar de sua aceitação ser crescente. Sobre o tema, ainda há muita controvérsia e discussão: afinal, a Bitcoin é primordialmente uma alternativa de moeda corrente ou um ativo especulativo (European Central Bank [ECB], 2012)?

Relatos de Nian e Chuen (2015) trazem que os prós e os contras da moeda criptografada devem ser atentamente analisados. A seu favor, pesam a liberdade de pagamentos, a rapidez e os baixos custos – devido à ausência de indivíduo intermediário para registro da transação. Também não há limitadores de localização ou horário, o que leva a um segundo ponto: benefícios mercadológicos. A Bitcoin se coloca como uma alternativa leve frente aos custos de meio de pagamento corrente, uma vez que não há grandes estruturas que precisam ser alimentadas. O sistema também está a salvo do ataque de fraudes e há controle de uso através da chave pessoal gerada pela criptografia. Esta, porém, é registrada em um computador físico, portanto, suscetível à danificação do material ou de softwares maliciosos (Doherty, 2011).

Segundo os autores, 0utro ponto positivo é que sua plataforma aberta à inovação também não se restringe às transações monetárias, o que pode ter serventia para outros tipos de informações.

Por outro lado, a moeda fica sujeita a bolhas especulativas frente à alta demanda, por ser um lastro confiável. Outro elemento crítico é a facilitação de atividades criminais, no qual o sigilo tem seu lado ambíguo na relação quando se trata de atividades ilícitas que não querem ser identificadas. Há ainda pontos controversos relacionados à atitude legal regulatória e o risco econômico – se a mudança de estrutura for abrupta, haverá desestabilização do mercado financeiro e de pagamentos e, consequentemente, os preços como um todo (Nian e Chuem, 2015).

Apesar da dualidade, a demanda pela Bitcoin é crescente e, uma vez que a rede de usuários aumenta, mais empresas fomentam o universo da moeda criptografada (Bartos, 2015). Em outubro de 2017, por exemplo, a Chicago Mercantile Exchange (CME Group) anunciou contratos futuros utilizando a Bitcoin, confirmando a tendência de que as moedas criptografadas estarão cada vez mais constantes em um futuro próximo.

Inúmeras pesquisas já analisam o uso da moeda digital em âmbito econômico e, sobre esse viés, é importante constar que há uma carência de fundamentação teórica rigorosa; inadequação de algumas modelagens econométricas utilizadas; ascensão do uso de moeda criptografada como forma de pagamento no mundo eletrônico; e, avanço e espaço para inovação no ambiente tecnológico. A investigação acadêmica é, portanto, crucial para que se chegue a um entendimento geral (Bonneau et al., 2015).

O preço da Bitcoin flutua conforme informações públicas e segue a hipótese de mercados eficientes. Especificamente, verificou-se que o preço da Bitcoin é maior durante dias de eventos positivos, por exemplo, em relação aos dias sem eventos (Bartos, 2015).

Colocar as moedas digitais em posição de investimento, entretanto, exige estudo de risco e retorno. Assim sendo, para essa análise aplica-se o modelo de otimização de Markowitz, fundamental para observar o comportamento da Bitcoin dentro da construção da Teoria do Portifólio ou da Teoria da Média e Variância (Markowitz, 1952; Markowitz, 1956; Markowitz, 1959).

Para entender se a Bitcon é um instrumento favorável para investidores que almejam diversificar suas carteiras, realizou um estudo no qual os dados de preços de Bitcon foram analisados no período de julho de 2010 e junho de 2017 (Banco Central do Brasil [BACEN]; CoinDesk), e comparados com os valores das ações, representadas pelo Ibovespa e títulos de renda fixa, considerando a taxa CDB/RDB, Selic e ouro.

Para o cálculo da taxa de retorno mensal foi considerada conversão de preço de ajuste de dólar para real pela PTAX média de compra e venda do dia; taxa básica de juros apurada no Sistema Especial de Liquidação e Custódia (Selic) a partir da média ponderada das operações compromissadas com títulos públicos federais; ações representadas pela Ibovespa; preço do ouro à vista obtido na B3; taxa CDB/CDR representa títulos de renda fixa e corresponde a uma média das taxas ponderadas pelo montante captado; impostos e custos com corretagem foram desconsiderados; houve ponderação para valores anuais utilizando 252 dias úteis.

Calculados o risco e retorno, a performance individual é calculada mediante a razão de Sharpe, em que e quanto maior for a razão entre a taxa de juros livres de risco de cada ativo sobre o coeficiente de variação, ou seja, melhor será o desempenho do título ou carteira ao comparar dois ativos versus um benchmark comum, aquele com razão de Sharpe maior fornece um melhor retorno para o mesmo risco ou mesmo retorno para risco menor (Assaf Neto, 2015).

Análise de Portifólio

A partir da média de retornos esperados dos n ativos dentro do investimento, ponderada pela participação de cada um dos títulos na carteira foi realizada a análise de portfólio, em que a escolha da melhor carteira é determinada, em função da relação risco/retorno presente na avaliação de investimento. Sendo assim, a fronteira eficiente é capaz de maximizar o retorno para um dado nível de risco (Markowitz, 1952; Markowitz, 1991).

Índice de Retorno e Risco (ou Fronteira Eficiente?)

A partir das 1.761 observações os ativos escolhidos foram de referentes ao que se transaciona em território nacional normalmente, diferente de outros estudos de portfólio com Bitcoin, que normalmente se baseiam em moedas chinesa e americana.

A baixa correlação, ou então correção negativa, é o melhor cenário para que os investidores estão interessados na mudança da variância de seu portfólio ao adicionar outro ativo ao mesmo.

A baixa correlação, ou então correção negativa, é o melhor cenário para que os investidores estejam interessados na mudança da variância de seu portfólio ao adicionar outro ativo ao mesmo (Markowitz, 1952; Markowitz, 1956; Markowitz, 1959) (Tabela 1).

Tabela 1. Matriz de Pearson

| Correlação | Selic | Ibovespa | Ouro | Taxa Pré-DI* | Bitcoin |

| Selic | 1,000 | ||||

| Ibovespa | -0,015 | 1,000 | |||

| Ouro | 0,004 | -0,059 | 1,000 | ||

| Taxa Pré-DI | 0,002 | 0,038 | -0,017 | 1,000 | |

| Bitcoin | -0,018 | 0,001 | -0,015 | -0,001 | 1,000 |

Os ativos que relacionam com a Bitcoin seguem correlação negativas, exceto Ibovespa. Apesar de as correlações negativas serem desejadas, são improváveis de acontecer no mercado financeiro. Brealey et al. (2001) citam que diversificar bem resultará em um portfólio cujo risco dependerá do risco de mercado dos títulos que estão inclusos na carteira.

Esta é uma indicação de que, conforme o modelo de Markowitz, o uso da Bitcoin pode agregar valor e superar ativos individuais e/ou portfólio igualmente ponderado de uma perspectiva ajustada ao risco. Antes da análise de portfólio é preciso apresentar a análise simples das características de retorno e risco esperadas de cada ativo e do portfólio com a proporção de Sharpe. Pode-se constatar que a Bitcoin é mais rentável, porém a mais arriscada, como mostra a Tabela 2.

Tabela 2. Índices de Risco, Retorno e Sharpe

| Item | Unidade | Selic | Ibovespa | Ouro | Taxa Pré-DI | Bitcoin |

| Retorno médio | % a.a. | -0,01 | -0,09 | 7,92 | -2,60 | 154,62 |

| Risco | % a.a. | 11,19 | 23,03 | 21,79 | 103,47 | 635,76 |

| Coeficiente Variação | % | -834,0 | -257,0 | 3,0 | -40,0 | 4,0 |

| Sharpe | % | 0,000 | -0,003 | 0,364 | -0,025 | 0,243 |

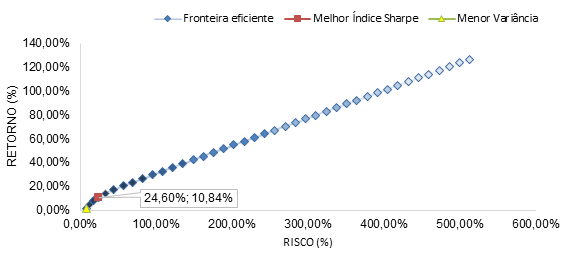

É possível calcular o retorno esperado e o risco de qualquer carteira provável tomando como base as características de cada bem individual e as correlações entre eles. Mas, para limitar os resultados das carteiras viáveis, as restrições foram de pesos não negativos e a soma dos pesos totais iguais a 100%. Foram geradas 50 carteiras aleatórias e computados seus perfis de retorno e risco. As carteiras com retorno esperado máximo para cada nível de risco geram o que é conhecido como Fronteira Eficiente. Dentro dela, existe um portfólio que possui o retorno esperado máximo por unidade de risco.

Na Figura 1 são apresentados os resultados do estudo, em que um dos pontos diferenciados é a razão retorno e risco, onde se tem o maior resultado do índice de Sharpe, por conseguinte, onde está a melhor relação risco x retorno, levando em conta uma taxa de juros livres de risco. Porém, quanto mais se afasta desse ponto, menor é o índice de Sharpe. O retorno nessa localização é de 10,84%, enquanto o risco é de 24,6% e o Índice de Sharpe é 44,12%. O portfólio que detém a menor variância, todavia, é o mais eficiente por excelência, tem retorno 1,46% e risco 8,98%. O crescimento do risco das carteiras é progressivamente alto, ou seja, o risco cresce progressivamente à medida em que aumenta a proporção de Bitcoin alocada na carteira. Em cor azul mais escura estão os ativos com índices Sharpe individuais mais altos. Os mais claros, com Sharpe negativo ou mais baixo que, espera-se, sejam evitados.

Figura 1. Fronteira eficiente

Os portfólios que possuem porcentagem mais alta de Bitcoin dentro da carteira se posicionam em progressão ascendente dentro da fronteira. Possuem altos riscos, mas são compensados com altos retornos – como demonstra retorno anual de 154,62%, com desvio padrão de 635,76%, o que representa um Índice Sharpe de 24,32%. Esta relação de Sharpe com as principais classes de ativos é alta, porém só não ultrapassou o ouro (Tabela 2).

Em um cenário em que há mais artigos de blogs, notícias e artigos em site sobre Bitcoin que trabalhos científicos, existem opiniões controversas a respeito da segurança e estabilidade da Bitcoin, assim como se a moeda é considerada um instrumento financeiro ou experimento. E a falta de conscientização é uma das principais razões para os investidores avessos ao risco hesitarem (Kiran e Stannett, 2014). Resultados estatísticos de Krause e Pham (2017) já mostraram que a Bitcoin pode efetivamente reduzir o risco ou aumentar retornos da carteira sem alterar sua volatilidade, considerando estudo feito com base em índices americanos, chineses, europeus e japoneses. Esse risco criado com a volatilidade não está constantemente em um nível muito alto, assim como sua diminuição também não é significativa.

A negociação da Bitcoin não segue padrões financeiros, o que significa que as taxas mudam a todo momento, enquanto as bolsas de valores têm tempo de negociação específicos. Por isso, a análise com Bitcoin excluiu linhas nos dados da moeda criptografada e a converteu em uma série temporal com apenas 252 dias de negociação.

Alguns investidores identificam a Bitcoin também como uma mercadoria, sendo que, nos últimos anos, várias bolsas estrangeiras de derivativos Bitcoin se abriram, embora com ofertas e volume muito menor que o de outras commodities. No ano de 2015, a Commodity Futures Trading Commission (CFTC) considerou a moeda criptografada como uma mercadoria e tornou efetiva as regras de padrão de comércio de commodities (Sheppard, 2015).

É inevitável a expansão da moeda criptografada e, aos poucos, os mecanismos de proteção contra sua volatilidade também irão se desenvolver. Maior bolsa de negociação de derivativos do mundo, o CME recentemente decidiu introduzir contrato futuro em Bitcoin no mercado, o que deve levar mais transparência e confiança aos operadores de criptomoedas (Rocha, 2017). Os resultados deste estudo podem ter alto valor para investidores que estão constantemente buscando oportunidades para diversificar seu portfólio e não são totalmente avessos aos riscos.

Considerações Finais

A moeda criptografada ainda é uma novidade financeira e, por isso, tem muitos aspectos inconclusivos. Os investidores do mercado brasileiro ainda não perceberam todas as oportunidades da Bitcoin, o que causa correlações negativas de ativos e faz com que a moeda seja, portanto, um instrumento muito bom para diversificar a carteira. É, porém, um instrumento favorável somente àqueles com alta propensão a risco

Referências

Assaf Neto, A. 2015. Mercado Financeiro. 13 ed. Atlas, São Paulo, SP, Brasil.

Banco Central do Brasil [BACEN]. 2017. SGS – Sistema Gerenciador de Séries Temporais – v 2.1. Disponível em: https://www3.bcb.gov.br/sgspub/localizarseries/localizarSeries.do?method=prepararTelaLocalizarSeries. Acesso em: 02 set. 2017.

Bartos, J. 2015. Does Bitcoin follow the hypothesis of efficient market?. International Journal of Economic Sciences 4(2): 10-23.

Bonneau, J.; Miller, A. ; Clark, J.; Naraynan, A.; Kroll, J.A.; Felten, E.W. 2015. SoK: Research Perspectives and Challenges for Bitcoin and Cryptocurrencies. In: IEEE Computer Society Symposium on Security and Privacy, 2015, San Jose, CA, USA. Anais…104-121

Brealey, R.A. ; Myers, S.C. ; Allen, F. 2011. Principles of Corporate Finance. 10 ed. McGraw-Hill Education, New York, NY, USA.

Chicago Mercantile Exchange Group [CME]. 2017. CME Group Announces Launch of Bitcoin Futures. Disponível em: http://www.cmegroup.com/media-room/press-releases/2017/10/31/cme_group_announceslaunchofbitcoinfutures.html/. Acesso em: 06 nov. 2017.

Coindesk. 2017. CoinDesk BPI. Disponível em: <https://www.coindesk.com/>. Acesso em: 02 set. 2017.

Doherty, S. 2011. All your bitcoins are ours…. Disponível em: https://www.symantec.com/connect/blogs/all-your-bitcoins-are-ours. Acesso em: 09 set. 2017.

European Central Bank [ECB]. 2012. Virtual Currency Schemes. Disponível em: http://www.ecb.europa.eu/pub/pdf/other/virtualcurrencyschemes201210en.pdf. Acesso em: 01 set. 2017.

Kiran, M.; Stannett, M. 2014. Bitcoin Risk Analysis. Nemode, Guildford. UK. Disponível em: http://www.nemode.ac.uk/wp-content/uploads/2015/02/2015-Bit-Coin-risk-analysis.pdf. Acesso em: 10 out. 2017.

Krause, D.; Pham, N. 2017. Bitcoin – a favourable instrument for diversification? A quantitative study on the relations between Bitcoin and global stock markets. Tese Mestrado. Umeå School of Business and Economics, Umeå University, Umeå, Suécia.

Markowitz, H.M. 1952. Portfolio selection. Journal of Finance 7: 77-91.

Markowitz, H.M. 1956. The optimization of a quadratic function subject to linear constraints. Naval Research Logistics Quarterly 3: 111-133.

Markowitz, H.M. 1959. Portfolio selection: efficient diversification of investments. John Wiley & Sons, New York, NY, USA.

Nakamoto, S. 2008. Bitcoin: A peer-to-peer electronic cash system. Disponível em: https://bitcoin.org/bitcoin.pdf. Acesso em: 02 set. 2017.

Nian, L.P.; Chuen D.L.K. 2015. Introduction to Bitcoin. p.5-30. In: _____. Handbook of Digital Currency: Bitcoin, Innovation, Financial Instruments, and Big Data. Academic Press, London, UK.

Rocha, L. 2017. Maior bolsa de derivativos do mundo anuncia índice de bitcoin e o preço dispara. Disponível em: https://www.criptomoedasfacil.com/maior-bolsa-de-derivativos-do-mundo-anuncia-indice-de-bitcoin-e-o-preco-dispara/. Acesso em: 01 nov. 2017.

Sheppard, D. 2015. US regulator halts bitcoin derivatives. Disponível em: https://www.ft.com/content/420d597e-5df8-11e5-9846-de406ccb37f2. Acesso em: 10 out. 2017.

Como citar

Gasparo, R.B; Silva, H.J.T. 2020. Alocação de Bitcoin em portfólio diversificado. Estratégias e Soluções, 1: e.20200002.

Sobre os autores

Roberta Bertagnoli Gasparo, Me. Pecege, MBA em Gestão de Negócios – Escola Superior de Agricultura “Luiz de Queiroz”, Universidade de São Paulo, Piracicaba, SP

Haroldo José Torres da Silva, Doutorando em Economia Aplicada, Escola Superior de Agricultura “Luiz de Queiroz”, Universidade de São Paulo, Piracicaba, SP

Editorado por: Edson Pereira da Mota

Link para download: https://revistaes.com.br/wp-content/uploads/2020/11/2.pdf

Quem editou este artigo