Gestão por propósito nas instituições financeiras cooperativas

8 de dezembro de 2023

10 min de leitura

DOI: 10.22167/2675-6528-20230093

E&S 2023,4: e20230093

Edson Mangefesti Franco; Samira Furtado de Queiroz

Esta pesquisa apresenta um estudo sobre a gestão por propósito em instituições financeiras cooperativas, visando melhorar o processo de vendas e atingir metas. Foram realizadas duas pesquisas em cooperativas de crédito do mesmo sistema cooperativo de diferentes tamanhos, localizadas em Nova Petrópolis (RS) e Lavras (MG). Os resultados obtidos forneceram insights para compreender o que motiva as equipes comerciais a alcançarem seus objetivos e para descobrir quais são os desafios e oportunidades associados à gestão por propósito em vendas.

A pesquisa buscou analisar a importância a efetividade do propósito nas empresas como um impulsionador de maior lucratividade, bem como os possíveis benefícios desse modelo de gestão para as organizações que o adotam. Empresas humanizadas, que aderem a novas abordagens positivas e priorizaram o bem-estar de funcionários, clientes, investidores, parceiros, comunidades e sociedades, colhem reconhecimento e apreço de seus “stakeholders”, contribuindo para um mundo melhor por meio de suas práticas comerciais[1].

A maioria das empresas não compreende o que realmente motiva seus colaboradores. Muitas organizações continuam a depender de práticas de incentivo de curto prazo, como pagamento em dinheiro pelo desempenho, apesar dos indícios de que tais métodos podem ser contraproducentes[2]. A motivação, que está intrinsecamente ligada ao propósito, é identificada como o principal estímulo aos funcionários e é essencial para garantir a satisfação e a criatividade dos indivíduos em seus projetos comerciais ou operacionais[2]. Portanto, é fundamental compreender que a verdadeira motivação reside na conexão com um propósito maior, na busca pelo aprendizado, na autonomia e no impacto positivo que o trabalho pode ter no mundo[2]. Uma vez que a remuneração e benefícios justos são necessários para sustentar a vida, equilibrar esses elementos com uma gestão que promova um propósito significativo é crucial[2].

É amplamente reconhecida a importância da liderança empática, que se preocupa genuinamente com o bem-estar dos colaboradores, promovendo um ambiente de trabalho mais amigável e produtivo[3]. Recompensas externas podem, às vezes, ter efeitos negativos, e metas autoimpostas são mais saudáveis do que metas impostas por terceiros[2]. A gestão por propósito desempenha um papel fundamental nas empresas humanizadas, que buscam uma abordagem consciente do capitalismo, integrando “stakeholders”, liderança, cultura e gestão para alcançar sucesso sustentável[1],[2],[4].

Para este estudo, foram aplicados questionários aos colaboradores de duas cooperativas financeiras do mesmo sistema cooperativo, uma de pequeno porte, em Lavras (MG), e outra de grande porte, em Nova Petrópolis (RS) no ano de 2022.

No estudo, foram comparados os dados econômico-financeiros das cooperativas de crédito em questão (Tabela 1), obtidos dos relatórios anuais públicos disponíveis em seus sites. A Tabela 1 evidencia a grande disparidade de tamanho entre as cooperativas, com ativos de R$ 4,4 bilhões para a de grande porte e R$ 80 milhões para a de pequeno porte.

Tabela 1. Dados econômico-financeiros

| Dados | Cooperativa A | Cooperativa B |

| Grande porte | Pequeno porte | |

| Anos de existência | 118 | 33 |

| Nº de associados | 188.232 | 4.762 |

| Nº de agências | 46 | 3 |

| Capital social | R$ 216.661.000,00 | R$ 4.842.000,00 |

| Patrimônio líquido | R$ 542.928.000,00 | R$ 10.212.000,00 |

| Depósitos totais | R$ 3.362.226.000,00 | R$ 54.852.000,00 |

| Operações de crédito | R$ 3.094.743.687,14 | R$ 53.203.000,00 |

| Resultado (sobras) | R$ 87.397.368,00 | R$ 1.333.000,00 |

| Ativo total | R$ 4.457.649.000,00 | R$ 80.685.000,00 |

A pesquisa envolveu dois questionários aplicados via Microsoft Forms e conversas informais on-line com os diretores das instituições. Na cooperativa de pequeno porte, 14 dos 30 funcionários foram entrevistados, enquanto na de grande porte 19 dos cerca de 800 funcionários participaram. As perguntas realizadas para diretores e colaboradores tiveram um propósito estratégico, permitindo a análise comparativa entre a visão estratégica dos diretores e a perspectiva tática e operacional da equipe de vendas.

Nos questionários, considerou-se a visão dos diretores e colaboradores das cooperativas sobre:

- impacto da gestão por propósito nos resultados.

- motivação, entusiasmo e comprometimento dos colaboradores com objetivos e metas.

- vantagens e desvantagens da gestão por propósito.

- ganhos, perdas, dificuldades e oportunidades desse modelo.

Considerando os diferentes portes das cooperativas, foram exploradas as variações nas perspectivas das equipes comerciais em relação ao modelo de gestão por propósito.

Adicionalmente, focando em instituições financeiras cooperativas — haja vista que este trabalho se concentra na gestão por propósito em instituições financeiras cooperativas —, foi realizada uma pesquisa para compreender as diferenças entre bancos e cooperativas de crédito. Essas instituições, apesar de oferecerem essencialmente os mesmos produtos e serviços financeiros, operam com modelos de negócio distintos[5].

Tabela 2. Diferença entre bancos e cooperativas de crédito

| BANCOS | COOPERATIVAS DE CRÉDITO |

| São sociedades de capital | São sociedade de pessoas |

| O poder é exercido na proporção do número de ações | O voto tem peso igual para todos (uma pessoa, um voto) |

| As deliberações são concentradas | As decisões são partilhadas entre muitos |

| O administrador é um terceiro (pessoa do mercado) | O administrador é do meio (cooperativo) |

| O usuário das operações é um mero cliente | O usuário é o próprio dono (cooperativado) |

| O usuário não exerce influência na definição de preços | A política operacional é decidida pelos próprios usuários |

| Podem tratar distintamente cada usuário | Não podem distinguir, o que vale para um vale para todos |

| Preferem o grande poupador e as maiores corporações | Não discriminam e voltam-se mais para os menos abastados |

| Priorizam os grandes centros e cidades maiores | Não restringem, tendo forte atuação no interior dos estados |

| Têm propósitos mercantilistas | A mercancia não é cogitada |

| A remuneração das operações e dos serviços não tem limite | O preço das operações e dos serviços visa à cobertura dos custos |

| Atendem em massa, priorizando o autosserviço | O relacionamento é personalizado, com o apoio da tecnologia |

| Não têm vínculo com a comunidade e com o público-alvo | São comprometidas com as comunidades e com os usuários |

| Visam ao lucro por excelência | O lucro está fora do seu objeto |

| O resultado é de poucos donos | Os excedentes (sobras) são distribuídos entre os usuários |

| São regulados pela Lei das Sociedades Anônimas | São reguladas pela Lei Cooperativista |

O cooperativismo de crédito abrange metade dos municípios brasileiros, com 11,9 milhões de associados até dezembro de 2020, representando 4,9% da população[6]. Em dezembro de 2020, os ativos do (Sistema Nacional de Crédito Corporativo (SNCC) totalizaram R$ 371,8 bilhões, com operações de crédito de R$ 213,2 bilhões e captações de R$ 290,1 bilhões[6]. As cooperativas de crédito lideraram a expansão de crédito no Sistema Financeiro Nacional (SFN) em 2020, com patrimônio líquido das cooperativas singulares atingindo R$ 57,4 bilhões em dezembro do ano citado. No Brasil, segundos dados do Banco Central do Brasil, existiam, em 2020, 847 cooperativas de crédito, 6.474 postos de atendimento e cerca de 110 mil funcionários[6].

Tabela 3. Total de cooperativas singulares por sistema

| Sistema | Ano 2020 |

| Sicoob | 371 |

| Sicredi | 108 |

| Cresol | 74 |

| Unicred | 35 |

| Sist. de 2 níveis | 37 |

| Independentes | 222 |

| Total | 847 |

Conforme demonstrado na Tabela 4, em dezembro de 2020 o cooperativismo de crédito estava presente em 50,1% das cidades brasileiras, ou seja, em 2.788 municípios.

Tabela 4. Percentual de municípios com unidades de atendimento de cooperativas de crédito por região

| Região | Ano 2020 |

| Sul | 94,20% |

| Centro-Oeste | 63,80% |

| Sudeste | 61,90% |

| Norte | 27,60% |

| Nordeste | 11,80% |

| Média total no país | 50,10% |

As Tabelas 5 e 6 são cruciais para avaliar a aderência das instituições financeiras cooperativas à gestão por propósito, enfatizando a importância dessas ações na geração de metas nas empresas[1],[2],[3], [4], [7], [8].

A Tabela 5 traz os resultados da pesquisa com os colaboradores da área comercial da cooperativa de pequeno porte. Nota-se uma aderência razoável aos princípios da gestão por propósito, com predominância da resposta “quase sempre” em relação a “sempre”, e com o termo “às vezes” relevante em alguns dos itens avaliados. É importante destacar que 23% dos colaboradores consideraram as recompensas básicas, como salários e benefícios, como “raramente justas”, enquanto outros 23% as veem como “às vezes justas”. Isso é um ponto crítico, pois enfatiza a importância de recompensas básicas justas como ponto de partida para a motivação no trabalho[2].

Tabela 5. Avaliação das questões respondidas pelos colaboradores da cooperativa de pequeno porte

| Item avaliado | Sempre | Quase sempre | Às vezes | Raramente | Nunca |

| Identificação da empresa com o capitalismo consciente | 23% | 62% | 15% | ||

| Gestão por propósito é uma prática adotada e disseminada | 54% | 31% | 15% | ||

| Participação do time comercial na elaboração de objetivos e metas | 38% | 54% | 8% | ||

| Incentivo financeiro e recompensas externas para atingir metas | 8% | 54% | 38% | ||

| Ambiente é agradável, existe confiança, autonomia, inovação | 38% | 54% | 8% | ||

| As recompensas básicas, tais como salários e benefícios, são justas | 8% | 46% | 23% | 23% | |

| Possui conhecimento do propósito da empresa e está comprometido | 38% | 54% | 8% | ||

| A empresa importa-se genuinamente com o lado humano do time | 23% | 62% | 15% | ||

| Atua orientado pelo propósito da empresa, sem pressões de curto prazo | 54% | 46% |

A Tabela 6 apresenta os resultados da pesquisa com colaboradores da área comercial na cooperativa de grande porte. Destaca-se uma sólida aderência à gestão por propósito, com predominância de “sempre” nas respostas. A expressão “às vezes” é rara, representando apenas 6% do total. Notavelmente, no item que aborda incentivos financeiros e recompensas para o alcance de metas, 56% dos colaboradores afirmaram que isso nunca ocorria na instituição, enquanto 33% disseram ser raro. É crucial enfatizar que a motivação intrínseca é a base do modelo de gestão por propósito e que não é recomendável haver incentivos financeiros de curto prazo para manter os profissionais comprometidos com os objetivos e metas da organização[2].

Tabela 6. Avaliação das questões respondidas pelos colaboradores da cooperativa de grande porte

| Item avaliado | Sempre | Quase sempre | Às vezes | Raramente | Nunca |

| Identificação da empresa com o capitalismo consciente | 44% | 50% | 6% | ||

| Gestão por propósito é uma prática adotada e disseminada | 72% | 22% | 6% | ||

| Participação do time comercial na elaboração de objetivos e metas | 83% | 17% | |||

| Incentivo financeiro e recompensas externas para atingir metas | 11% | 33% | 56% | ||

| Ambiente é agradável; existe confiança, autonomia, inovação | 50% | 44% | 6% | ||

| As recompensas básicas, tais como salários e benefícios, são justas | 22% | 72% | 6% | ||

| Possui conhecimento do propósito da empresa e está comprometido | 94% | 6% | |||

| A empresa se importa genuinamente com o lado humano do time | 67% | 33% | |||

| Atua orientado pelo propósito da empresa, sem pressões de curto prazo | 77% | 17% | 6% |

O conceito do capitalismo consciente envolve a humanização das empresas e valoriza a conexão emocional entre os stakeholders[1]. Ambas as cooperativas demonstraram aderência a esse conceito; na cooperativa de grande porte, no entanto, mais colaboradores afirmaram que sempre ou quase sempre percebiam essa identidade (Tabela 7).

A motivação intrínseca dos colaboradores era amplamente praticada em ambas as cooperativas, com uma aderência maior na instituição de grande porte. Isso é fundamental, já que a gestão por propósito se baseia na motivação intrínseca, eliminando a necessidade de incentivos financeiros de curto prazo para manter os profissionais comprometidos com metas[2].

As cooperativas de crédito enfrentavam desafios em relação ao uso desses incentivos, sendo que a de grande porte tinha uma proporção maior de colaboradores relatando que nunca ou raramente essa prática era utilizada. A gestão por propósito requer confiança, autonomia e um ambiente agradável de trabalho, elementos que eram praticados em ambas as cooperativas.

As recompensas básicas, como salários e benefícios, eram consideradas justas na cooperativa de grande porte; na de pequeno porte, porém, havia uma proporção considerável de colaboradores insatisfeitos com essas práticas.

Ambas as cooperativas demonstravam comprometimento com o propósito da empresa e buscavam criar um ambiente humano. No entanto, a cooperativa de grande porte se destacou em alguns aspectos, como no conhecimento do propósito e no comprometimento dos funcionários, bem como na percepção de que a empresa se importava genuinamente com o lado humano.

Por fim, ambas as cooperativas atuavam orientadas pelo propósito da empresa, sem pressões de curto prazo, embora a cooperativa de grande porte tivesse uma proporção ligeiramente maior de colaboradores indicando isso (Tabela 7).

Tabela 7. Avaliação das questões respondidas pelos colaboradores das cooperativas de grande e pequeno porte

| Item avaliado | Porte | Sempre | Quase sempre | Às vezes | Raramente | Nunca |

| Identificação da empresa com o capitalismo consciente | Grande | 44% | 50% | 6% | ||

| Pequeno | 23% | 62% | 15% | |||

| Gestão por propósito é uma prática adotada e disseminada | Grande | 72% | 22% | 6% | ||

| Pequeno | 54% | 31% | 15% | |||

| Participação do time comercial na elaboração de objetivos e metas | Grande | 83% | 17% | |||

| Pequeno | 38% | 54% | 8% | |||

| Incentivo financeiro e recompensas externas para atingir metas | Grande | 11% | 33% | 56% | ||

| Pequeno | 8% | 54% | 38% | |||

| Ambiente é agradável, existe confiança, autonomia, inovação | Grande | 50% | 44% | 6% | ||

| Pequeno | 38% | 54% | 8% | |||

| As recompensas básicas, tais como salários e benefícios, são justas | Grande | 22% | 72% | 6% | ||

| Pequeno | 8% | 46% | 23% | 23% | ||

| Possui conhecimento do propósito da empresa e está comprometido | Grande | 94% | 6% | |||

| Pequeno | 38% | 54% | 8% | |||

| A empresa se importa genuinamente com o lado humano do time | Grande | 67% | 33% | |||

| Pequeno | 23% | 62% | 15% | |||

| Atua orientado pelo propósito da empresa, sem pressões de curto prazo | Grande | 77% | 17% | 6% | ||

| Pequeno | 54% | 46% |

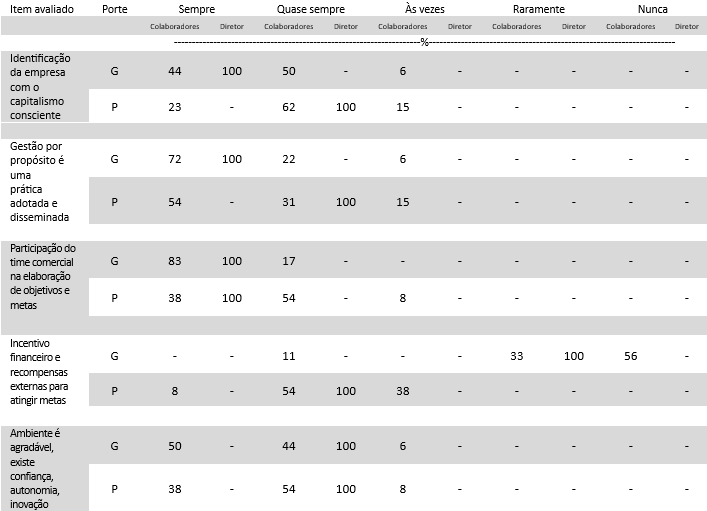

Comparando cinco itens estratégicos avaliados a partir da perspectiva de diretores e colaboradores de ambas as cooperativas, é possível observar diferenças significativas em suas percepções (Tabela 8). Por exemplo, a respeito do primeiro item — a identificação da empresa em relação ao capitalismo consciente —, a diretoria da cooperativa de grande porte tinha a percepção de aderência perfeita (100%), enquanto 50% dos funcionários apontaram “quase sempre” perceber essa identidade, contra cerca de 44% que afirmavam identificá-la sempre. Na cooperativa de pequeno porte, a percepção da diretoria foi mais alinhada à dos colaboradores (Tabela 8).

Os resultados destacaram as diferenças entre as percepções de colaboradores e diretores em relação a itens como identificação da empresa com o capitalismo consciente e uso de incentivos financeiros para atingir metas. No entanto, em ambos os tamanhos de cooperativas, as percepções sobre o ambiente de trabalho, confiança, autonomia e inovação foram semelhantes entre colaboradores e diretores.

Tabela 8. Avaliação das questões respondidas pelos diretores e colaboradores da cooperativa de grande e pequeno porte

Fonte: Resultados originais da pesquisa.

Nota: P = Pequeno / G = Grande

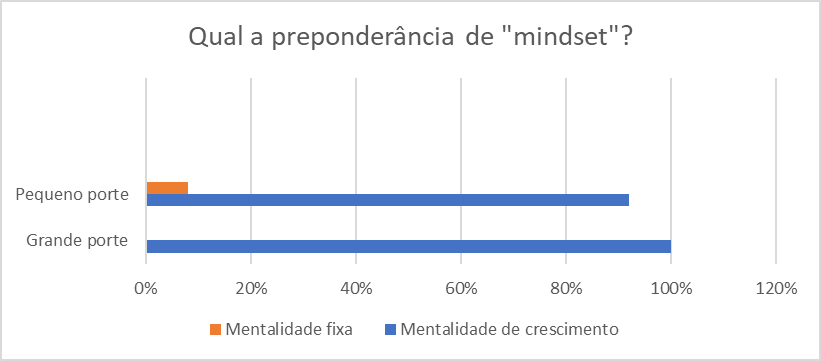

Nas organizações, são encontrados dois tipos de mentalidade entre os colaboradores: a mentalidade de crescimento, que está aberta a aprender e evoluir, e a mentalidade fixa, que resiste à mudança[9]. Na gestão por propósito, que valoriza o comportamento proativo, busca-se entender qual mentalidade prevalece entre os funcionários. Os resultados deste estudo revelaram que a mentalidade de crescimento era predominante, sendo mais acentuada na cooperativa de grande porte quando comparada à de pequeno porte (Figura 1).

Figura 1. Avaliação da questão respondida pelos colaboradores das cooperativas

Fonte: Resultados originais da pesquisa.

Nota-se progresso da gestão por propósito nas vendas das cooperativas financeiras, mas os desafios persistem. O modelo tradicional de metas e resultados ainda é dominante nas instituições financeiras cooperativas, mesmo com esforços para promover a compreensão da gestão por propósito entre os colaboradores, incluindo programas internos de formação e debates em fóruns.

Muitas cooperativas de crédito buscam adotar o modelo de gestão por propósito em suas equipes. É sabido, inclusive, que uma cooperativa de grande porte eliminou metas quantitativas de vendas e alcançou um “Net Promoter Score (NPS)” acima de 75, indicando excelência em recomendações. No entanto, falta mobilização no sistema cooperativo de crédito como um todo. As cooperativas individuais, apesar de prometerem atender às necessidades dos associados, frequentemente mantêm o foco em metas de vendas, até mesmo com incentivos financeiros de curto prazo, contrariando os princípios de capitalismo consciente, com empresas humanizadas[1].

A gestão por propósito nas vendas gera impactos significativos, aumentando a motivação e o comprometimento da equipe. Na cooperativa de grande porte, 72% dos entrevistados consideravam-na uma prática comum. Além disso, 83% afirmaram que a equipe comercial participava na definição de metas, e 50% disseram sempre encontrar um ambiente agradável, com confiança, autonomia e inovação.

Pontos positivos da pesquisa incluem a motivação intrínseca das pessoas, o senso de pertencimento em um ambiente participativo e uma remuneração justa, sem pressões de curto prazo. Dessa forma, a empresa é reconhecida e admirada por seus colaboradores e outros “stakeholders”. No entanto, o sistema cooperativo de crédito brasileiro precisa aumentar a visibilidade desse modelo de gestão e promovê-lo ainda mais para obter benefícios sustentáveis para todas as partes interessadas.

Referências

[1] Mackey J.; Sisodia, R. Capitalismo Consciente: como libertar o espírito heroico dos negócios. Rio de Janeiro (RJ): Editora Alta Books. 2018.

[2] Pink D.H. Motivação 3.0. Rio de Janeiro (RJ): Editora Sextante. 2019.

[3] Scott K. Empatia Assertiva: como ser um líder incisivo sem perder a humildade. Rio de Janeiro (RJ): Editora Alta Books. 2019.

[4] Sisodia R.; Wolfe D.B; Sheth J. Empresas Humanizadas: Pessoas, Propósito, Performance. Rio de Janeiro (RJ): Editora Alta Books. 2019.

[5] Souza J.B.L.; Meinen E. Cooperativas de crédito: Gestão eficaz, conceitos e práticas para uma administração de sucesso. Brasília (DF): Editora Confebras. 2010.

[6] Banco Central do Brasil (BACEN). 2020. Panorama do Sistema Nacional de Crédito Cooperativo. Disponível em: https://www.bcb.gov.br/estabilidadefinanceira/coopcredpanorama. Acesso em: 02 out. 2022.

[7] Covey S.M.R; Merril R.R. A Velocidade da Confiança: o elemento que faz toda diferença. Rio de Janeiro (RJ): Editora Alta Books. 2017.

[8] Magaldi S.; Neto J.S. Gestão do Amanhã: tudo o que você precisa saber sobre gestão, inovação e liderança para vencer a 4ª revolução industrial. São Paulo (SP): Editora Gente. 2018.

[9] Dweck C.S. Mindset: A nova psicologia do sucesso. São Paulo (SP): Editora Objetiva. 2017.

Como citar

Franco E. M.; Queiroz S. F. Gestão por propósito nas instituições financeiras cooperativas Revista E&S. 2023; 4: e20230093.

Sobre os autores

Edson Mangefesti Franco, Diretor Executivo no Sicoob União Central, Praça Cel. Caetano Mascarenhas, 230 – Centro – CEP 35774-000 – Paraopeba/MG, Brasil.

Samira Furtado de Queiroz, Professora orientadora, Pecege – Rua Cezira Giovanoni Moretti, 580 – Santa Rosa – CEP 13414-157 – Piracicaba/SP, Brasil.

Link para download: PDF

Quem editou este artigo