Tendências mercadológicas no segmento de fertilizantes na produção de grãos

11 de fevereiro de 2022

14 min de leitura

DOI: 10.22167/2675-6528-20220020

E&S 2022,3: e20220020

Análise de conjuntura

Kessler Teixeira Erthal; Edson Pereira da Mota

A pandemia da COVID-19 gerou uma série de reflexos econômicos que impactaram todos os setores da economia mundial[1]. As ações estabelecidas para o controle da disseminação da doença, tais como o distanciamento social e o “lockdown”, geraram impactos negativos à economia que foram rapidamente percebidos, fato que levou governos de muitos países a tomarem diferentes medidas de estímulo às economias[2],[3].

Um reflexo importante, que pode ser destacado, foi a procura por alimentos, sendo essa impulsionada pela perspectiva de confinamento prolongado das pessoas e o risco de inflação dos produtos agrícolas, que levou os países a aumentarem os estoques domésticos, como o de grãos (soja, milho e trigo), de forma a garantir a oferta de alimentos[4].

A produção agropecuária, no setor primário segurança alimentar (animal ou humana), teve aumento em sua demanda e preços, em especial às “commodities” agrícolas[4]. Sendo assim, gerou ao produtor rural melhores preços de venda, porém é preciso se atentar que os insumos necessários para a produção também sofreram aumentos.

Os preços de “commodities” agrícolas em patamares elevados favoreceram investimentos em tecnologia e expansão, como exemplo, tem-se a conversão de áreas para agricultura, assim como a migração de áreas de pastagem para o cultivo de grãos, em ambos os cenários, essas mudanças significaram aumento no consumo de fertilizantes, principalmente o Nitrogênio (N), Fósforo (P2O5) e Potássio (K2O)[5], [6], [7], [8]. O setor de fertilizantes é responsável por 40 a 50% da produção de grãos, dessa forma, fez-se necessário a realização de análises criteriosas desses insumos dentro da cadeia de produção[9].

No Brasil, nos últimos anos, a evolução no uso dos fertilizantes para incremento das produções agrícolas reflete o aumento na produtividade, em função do uso cada vez mais racional e técnico destes insumos. A agricultura brasileira, nos últimos 35 anos, teve sua área cultivada aumentada em 36,2% enquanto a produção cresceu 253%, com destaque para a adoção da segunda safra e aumento da biotecnologia empregada nas culturas, ambos impulsionadas pelo uso de fertilizantes[10].

Em relação às alterações no mercado de fertilizantes, o consumo e os preços destes insumos vieram apresentando altas, influenciando a cadeia de produção das matérias primas de NPK. A alta nos fertilizantes iniciou-se em 2017 e se estendeu até meados de 2019, o que representou 38% de alta nos preços neste período em função da greve dos caminhoneiros em 2018, tabelamento de fretes, instabilidade comercial entre China e Estados Unidos, e problemas político-eleitorais que ocasionaram desvalorização cambial[11]. Logo após esse período, iniciou-se a pandemia declarada em 2020.

Nesse contexto, a análise do cenário da COVID-19 e seus reflexos em preços e na produção de soja, milho segunda safra e trigo no estado do Paraná, frente ao aumento da demanda dos fertilizantes, é fundamental para entender a dinâmica do setor e permitir que estratégias sejam traçadas para que haja maior previsibilidade de comportamentos de mercado e, também, permita o planejamento assertivo da atividade agropecuária.

Dados da Argus e informações de mercado foram utilizados para a análise das matérias-primas (fertilizantes) fontes de NPK, junto a outras “commodities” relevantes como o Gás Natural representando petróleo. Também foram analisadas relações dos fertilizantes com commodities oriundas da produção agrícola como soja, milho e trigo, cultivos de maior cobertura regional e consumo de fertilizantes.

Para análise completa dos custos de produção foi utilizada série histórica da Companhia Nacional de Abastecimento (CONAB), a qual utilizou-se a média aritmética para obtenção da representatividade dos fertilizantes sobre o custo total (fixos e variáveis) de produção com alta tecnologia das culturas de soja, milho segunda safra e trigo.

O estudo foi realizado no estado do Paraná, sendo realizada a seguinte divisão: trigo – Capanema, Cascavel, Ubiratã, Londrina, Guarapuava e Ponta Grossa; milho segunda safra – Campo Mourão, Assis Chateaubriand, Francisco Beltrão e Londrina; soja – Campo Mourão, Ponta Grossa, Guarapuava, Francisco Beltrão e Londrina.

Para a análise comparativa foram utilizados preços “Cost and Freight” (CFR) Brazil para os padrões: a) ureia como fonte padrão de nitrogênio; b) fosfato monoamônico (MAP) como fonte de (P2O5); e, c) cloreto de potássio (KCL) ou muriato de potássio (MOP). Para o parâmetro de gás natural foi utilizada referência de Houston (TX), nos Estados Unidos (Relatório Argus).

Quanto aos valores de preço médio dos grãos, utilizou-se a média aritmética para preços mensais no período de fevereiro a julho de 2020, utilizando como fonte a Secretaria de Abastecimento do Paraná (SEAB)[12]. Ressalta-se que a variável câmbio foi considerada, uma vez que interfere diretamente nos insumos e venda dos grãos, para tal foi utilizada taxa Ptax de venda (BACEN)[13] do mesmo período considerado para as demais variáveis. Para a obtenção das taxas de câmbio de 2019 a 2021, foi considerado os dados até 30 de julho. Também utilizada média aritmética das taxas Ptax e venda divulgadas pelo Banco Central do Brasil.

Para preços CFR de Ureia, (MAP) e (MOP) foram considerados os valores medianos em semanas. Para as demais variáveis analisadas foram utilizadas médias aritméticas dos dados para consolidação dos resultados mensais.

Após análises, durante a pandemia, alguns acontecimentos alteraram o panorama no mercado de fertilizantes, como a queda na produção global de ureia, atrelado ao aumento do seu consumo mundial (principalmente China). O fechamento de plantas industriais com prejuízo acumulado no Brasil, a taxação norte americana nos produtos fosfatados importados da Rússia e Marrocos, e por fim, com o fechamento temporário de algumas minas de (KCl), associado à forte demanda, trouxeram um cenário desafiador ao mercado de potássio.

Segundo a consultoria Argus, USD 1 mmbtu-1 de gás natural representou um acréscimo de USD 33 t-1 no preço (CFR) de ureia. Para efeitos comparativos, de acordo com estudos da Empresa de Pesquisa Energética (EPE)[14], projetos no Brasil são viabilizados com preços de gás de até USD 7 mmbtu-1. Portanto, um cenário de aumento de demanda e custos de produção de nitrogenados criando riscos reais de desabastecimento desse elemento no mercado.

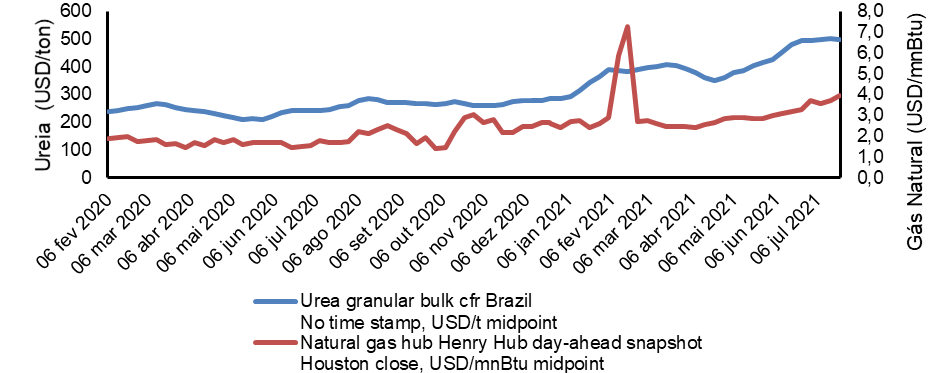

Pontos de alta no preço de gás natural em razão de uma onda de frio ártico no estado do Texas, nos Estados Unidos, gerou queda na produção e transporte de óleo e gás natural seguido do aumento de consumo para aquecimentos de ambientes em meados de fevereiro de 2021. Ademais o aumento de produção de nitrogenados na China para atendimento de seu mercado doméstico gerou uma crise energética[15] que refletiu alta de 108% no consumo de gás (Figura 1).

Figura 1. Valores de petróleo representado pelo gás natural e mercado de nitrogenados, de fevereiro de 2020 a julho de 2021

Fonte: Argus (2021)[16]

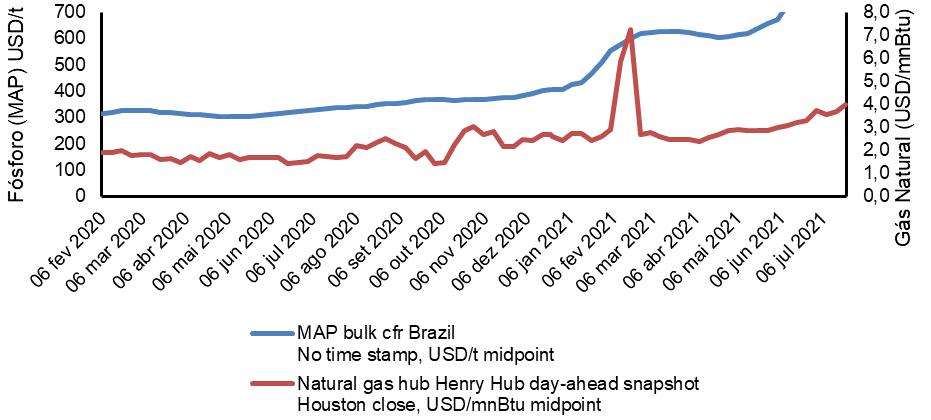

Os fosfatados de alta concentração apresentaram longa estabilidade nos preços até início de 2021, momento em que iniciou trajetória de alta mais intensa nos preços internacionais. Esse movimento foi observado antes da elevação do gás natural, em fevereiro de 2021, impossibilitou conferir relação direta entre os dois elementos observados. Uma somatória de fatores externos influenciou o aumento da oferta de produtos fosfatados, como disponibilidade limitada para os compradores americanos, o número reduzido de ofertas dos principais produtores após a decisão das taxações a produtos do Marrocos e alguns países do leste europeu, o abastecimento do mercado interno chinês em detrimento à exportação, aliado a demanda adicional de importação da Índia e Brasil. Para o gás natural, insumo básico na produção de amônia utilizada na produção do (MAP), além dos motivos abordados somou-se a escassez do produto na China em função das restrições momentâneas de produção com o objetivo de coibir o avanço da Covid-19 no país[16]. Vale destacar o maior distanciamento entre as curvas observado, a partir de fevereiro de 2021, o reflexo do alta mais acentuada do (MAP) (Figura 2).

Figura 2. Valores de petróleo representado pelo gás natural e mercado de fosfatados, de fevereiro de 2020 a julho de 2021

Fonte: Argus (2021)[16]

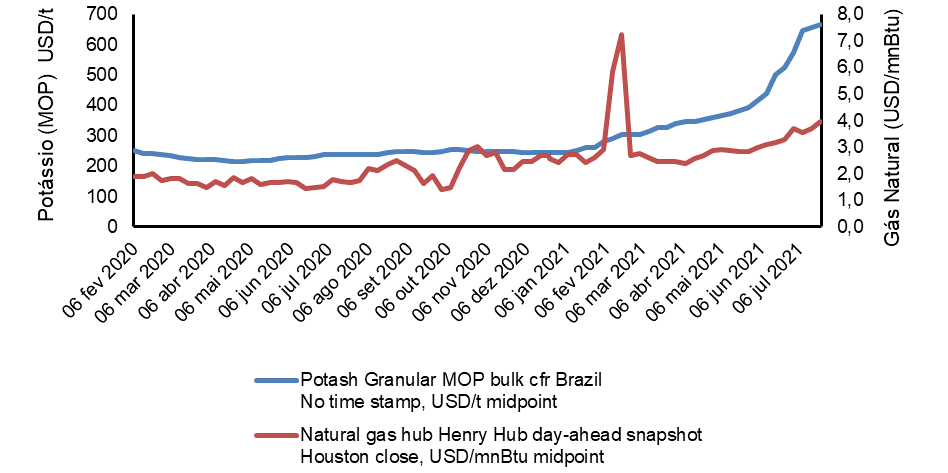

Com relação ao mercado de potássicos (MOP) no período avaliado, notou-se estabilidade nas cotações até o início de fevereiro de 2021. Diante das reduções de produção geradas na pandemia associados ao fechamento de contratos de fornecimento a longo prazo de produtores do leste europeu e Israel acarretaram menores ofertas. Proibições de importação dos Estados e União Europeia com a Bielorrússia, redução da produção de minas no Canadá e fortes fundamentos agrícolas mundiais, indicam aumento da demanda que impulsionam as altas do potássio mundialmente[16] (Figura 3).

Figura 3. Valores de petróleo representado pelo gás natural e mercado de potássicos, de fevereiro de 2020 a julho de 2021

Fonte: Argus (2021)[16]

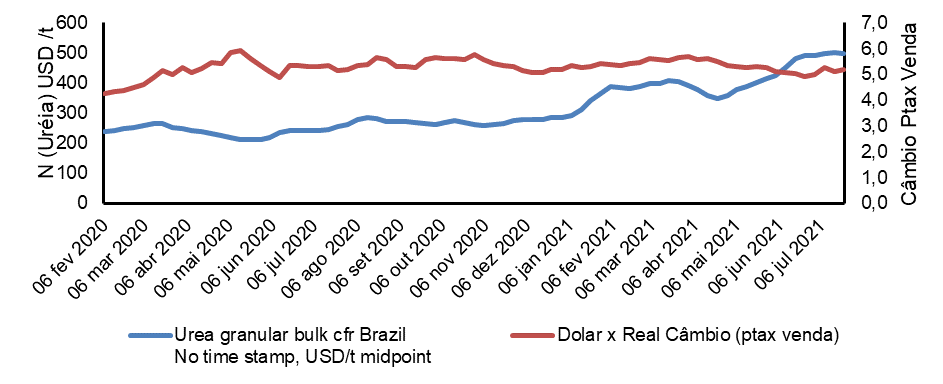

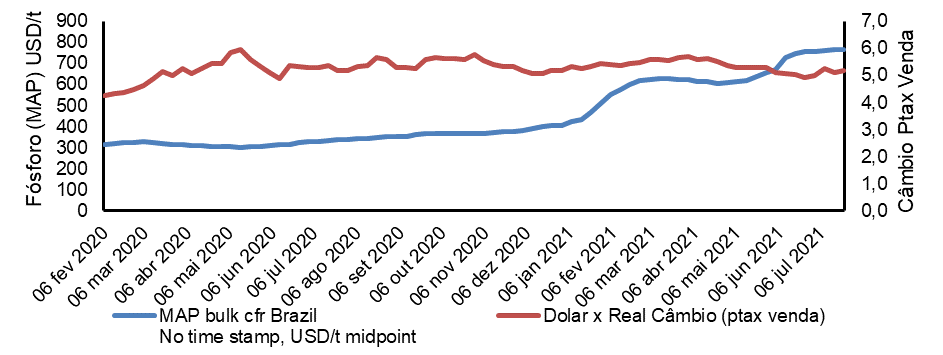

No início da pandemia, até meados do mês de março de 2021, houve alta no câmbio de aproximadamente 21% e 12% na Ureia no mesmo período. A partir desse período, evidenciou-se trajetórias distintas, cuja ureia seguiu ascendente, atingindo cerca de 40% de incremento até a primeira quinzena de maio, enquanto o câmbio apresentou recuo de quase 11% no mesmo período. Estas ações contribuíram para a oscilação das moedas mundo afora e, especificamente no Brasil, fatores políticos somaram-se à pandemia, o que gerou um ambiente de instabilidade cambial[17].

O avanço das vacinações, aliado ao momentâneo ambiente político positivo, promoveram queda de 21% no câmbio em junho de 2021, em comparação com o mês anterior. Esse movimento ligado aos fatores político-sanitários continuou determinando as oscilações da moeda no período de julho de 2020 a início de julho de 2021[18]. Apesar do setor ter sido beneficiado com os preços das “comodities”, as receitas têm tendência a se estabilizar, com manutenção dos preços de venda, e os custos de produção tendem a se elevar [5],[6],[7],[8] (Figura 4).

Figura 4. Valores de nitrogenados e taxa de câmbio Ptax venda, de fevereiro de 2020 a julho de 2021

Fonte: Argus (2021)[16]

Considerando o início do período pandêmico, os efeitos no mercado foram limitados e aproximaram-se da sazonalidade dos mercados, entretanto, os diversos acontecimentos e fatores, no decorrer do ano, influenciaram mercados de fosfatados de alta concentração que resultaram em uma escalada dos preços, a partir de dezembro de 2020, e persistiu até março de 2021, o que resultou em cerca de 63% de aumento ou USD 240 t-1 (CFR). Após curto período de estabilidade e recuo entre os meses de abril e maio do mesmo ano, foi observado nova onda de aumento, que atingiu ao redor 100% de alta em julho 2021 em comparação a dezembro de 2020. Porém, a taxa de câmbio permaneceu com oscilações acanhadas, o que é possível concluir a baixa interação entre os fosfatados. No entanto, a valorização do real frente ao dólar iniciada em meados do mês de abril de 2021, pôde-se presumir que houve favorecimento à demanda dessa época, sendo um fator adicional de pressão aos preços das matérias primas fosfatadas (Figura 5).

Figura 5. Valores de fosfatados e taxa de câmbio Ptax venda, de fevereiro de 2020 a julho de 2021

Fonte: Argus (2021)[16]

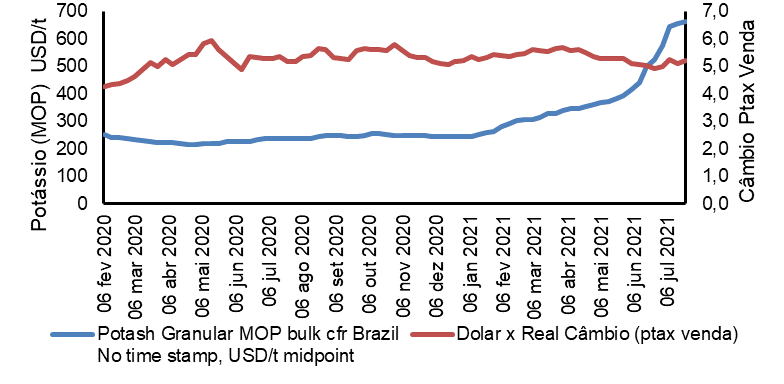

O mercado de potássicos, representado pelo (MOP), apresentou longo período de estabilidade nos valores (CFR) com maior oferta a exemplo do mês de maio de 2020, porém o cenário mudou com as perspectivas globais de crescimento. Esse movimento se intensificou no mês de junho de 2021 e permaneceu em alta no período avaliado. Destacou-se a interseção das curvas de (MOP) (CFR) em relação ao câmbio que se distanciaram, como consequência de um efeito mais intenso nos preços em função da desvalorização do dólar perante o real. Ainda, no mesmo intervalo, gerou estímulo a novas compras do insumo, o que por sua vez favoreceu o movimento de alta (Figura 6).

Figura 6. Valores de potássicos e taxa de câmbio Ptax venda, de fevereiro de 2020 a julho de 2021

Fonte: Argus (2021)[16]

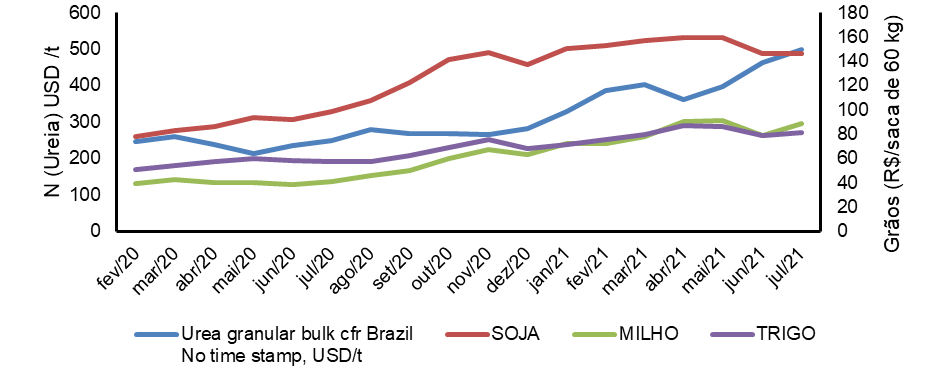

Para a Ureia (CFR), com alta de 8% no mercado, houve a influência dos preços médios do Paraná das culturas de soja, milho e trigo entre fevereiro e novembro de 2020, com alta acumulada foi de 89%, 71% e 49%, respectivamente. Entretanto, em dezembro iniciou-se o movimento altista que perdurou até final de março de 2021, o que representou um acréscimo de 43%. Outro ponto observado foi o intervalo de recuperação dos preços da ureia, no primeiro ciclo iniciado em março de 2020 e atingido os mesmos patamares de preço no final de julho, ou seja, 21 semanas. Comparativamente, em março 2021 este intervalo foi de 11 semanas, o que pode indicar ofertas mais restritas da matéria prima (Figura 7).

Figura 7. Valores de nitrogenados e “commodities”, de fevereiro de 2020 a julho de 2021

Fonte: Argus (2021)[16]

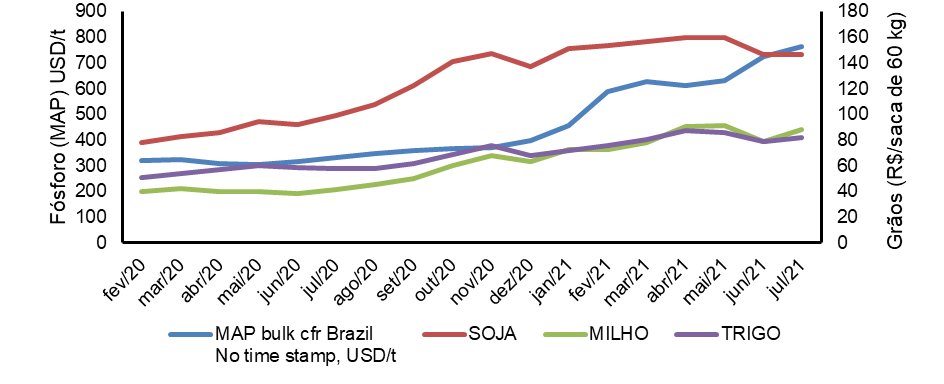

Para o mercado de Fósforo, representado pelo (MAP), observou-se (CFR) médio de USD 321 no início mês de fevereiro, mas com o aumento das restrições impostas pela pandemia a partir de junho de 2020, houve altas constantes em todos os meses avaliados. Notou-se relação estreita com os preços de grãos, especialmente soja, que no período de junho a novembro de 2020, com valorização de 60%. A partir desse mesmo mês até março de 2021, o MAP (CFR) obteve incremento nos preços internacionais em torno de 68% (Figura 8).

Figura 8. Valores de fosfatados e “commodities”, de fevereiro de 2020 a julho de 2021

Fonte: Argus (2021)[16]

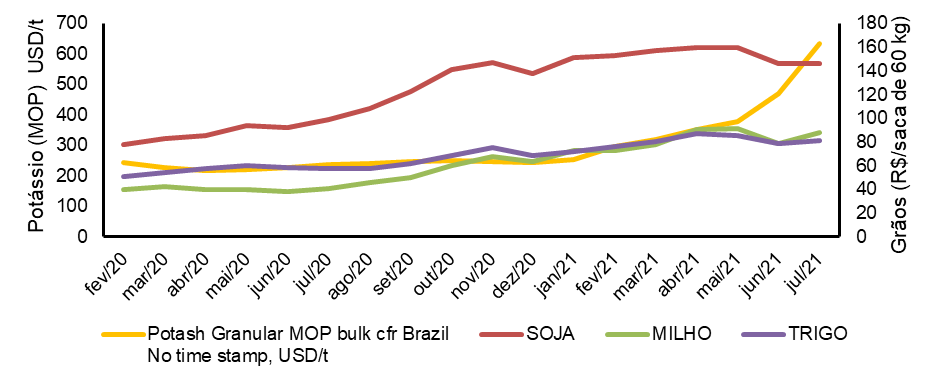

Observou-se no período de fevereiro a dezembro de 2021 como sendo estável com até 10% de queda como o mês de maio de 2020 no mercado de potássio. Logo, nos meses de novembro e dezembro de 2020, e após atingimento de recordes históricos de preços para a soja, milho e trigo, evidenciou um movimento semelhante no (MOP). Ações restritivas adotadas pela União Europeia a produtos da Bielorrússia, entre eles o KCl, foram o principal motivador do avanço dos preços de mercado[19]. De fevereiro a julho de 2021 houve alta acumulada de 125% (Figura 9).

Figura 9. Valores de potássicos e “commodities”, de fevereiro de 2020 a julho de 2021

Fonte: Argus (2021)[16]

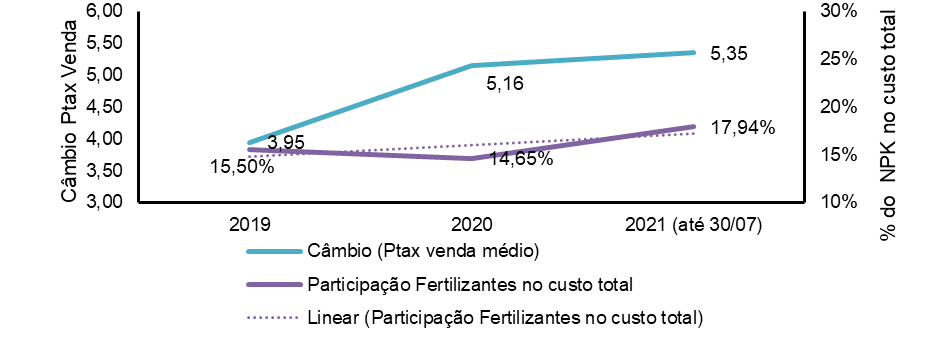

Após análise das variáveis propostas, que influenciaram o mercado de grãos, foram ilustrados os efeitos dos fertilizantes dentro do custo total de produção da soja (Figura 10). Para auxílio na interpretação, também foi exposto o comportamento do câmbio no mesmo período avaliado. Ainda, foi considerada a safra 19/20 como período prévio à pandemia.

Em 2019 os fertilizantes NPK representaram em média 16% do custo total da soja no estado do Paraná. Influenciado pelo aumento dos preços da soja no mercado doméstico, os fertilizantes reduziram sua participação no custo total para aproximadamente 15% em 2020. Este período ficou marcado pela desvalorização do real frente ao dólar que chegou a quase 31%, o que garantiu aumento da receita aos produtores. Por fim, até o período de 30 de julho de 2021, os custos dos macronutrientes significaram praticamente 18% do total da cultura da soja[5],[6],[7],[8]. Houve também o aumento da taxa de câmbio, considerando a média entre fevereiro até o fim do mês de julho de 2021. Como resultado, o mercado antecipou as compras como medida de proteção ao ambiente adverso, sendo a soja a cultura que mais representou esse movimento de antecipação nas aquisições de fertilizantes. Diante dos acontecimentos do mercado, há tendência de crescimento dos custos de produção da soja, podendo ser relacionado aos custos dos fertilizantes (Figura 10).

Figura 10. Representatividade do custo NPK sobre o custo total de produção de soja comparado a taxa de câmbio média anual, período de 2019 a julho de 2021

Fonte: Argus (2021)[16]; CONAB (2021)[5],[6],[7],[8]

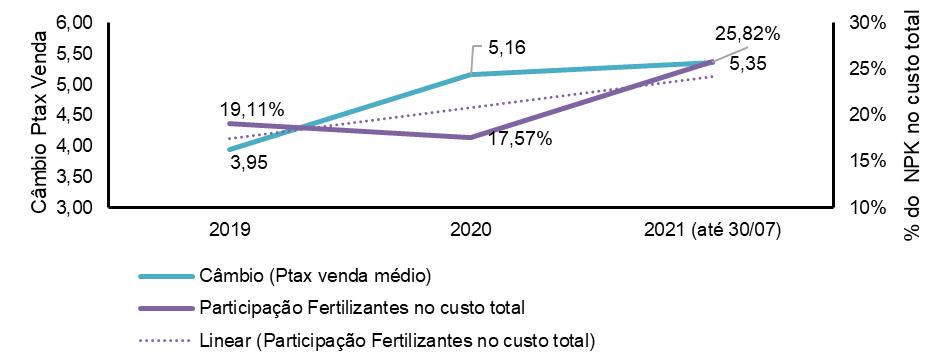

Sobre a análise da relevância dos fertilizantes quanto aos custos totais da cultura do milho de segunda safra, observou-se mais de 19% antes do período de pandemia. O cereal foi favorecido pelo repentino aumento das cotações e grande parte em função da alta do dólar [5],[6],[7],[8], que provocou queda da participação do fertilizante para cerca de 18%. Contudo, na safra de 2021 apresentou aumento, atingindo praticamente 26% (Figura 11), ou seja, crescimento de mais de 35% da participação dos fertilizantes no custo total do milho de segunda safra, em relação à safra de 2019. Cardoso et al.[20] apresentou um estudo com redução de 44% da produtividade do milho segunda safra cultivado em Londrina – PR, em função do atraso na semeadura, isso resultou em menor radiação solar, temperatura e disponibilidade hídrica. Compreendendo os riscos climáticos e tendência de aumento do custo do principal insumo dessa cultura, requer maior controle de custos, planejamento de compra dos fertilizantes e época de semeadura.

Figura 11. Representatividade do custo NPK sobre o custo total de produção de milho 2ª safra comparado a taxa de câmbio média anual, período de 2019 a julho de 2021

Fonte: Argus (2021)[16]; CONAB (2021)[5],[6],[7],[8]

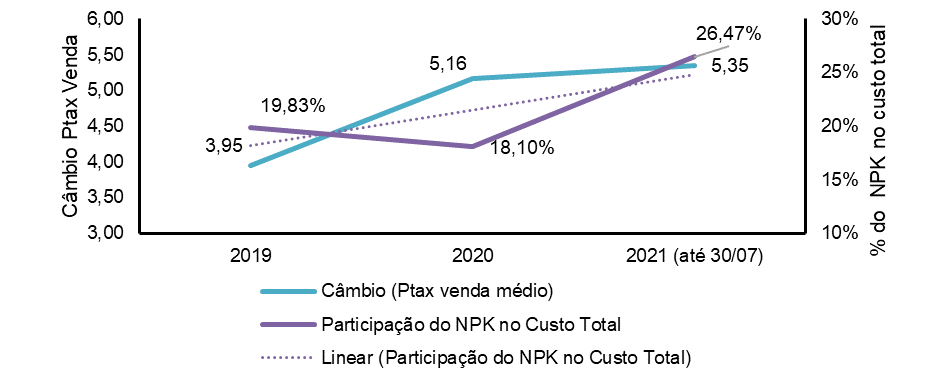

Por último foram avaliados os custos do NPK para a cultura do trigo e sua importância no custo total dos produtores paranaenses na safra de 2021, conforme dados da CONAB[5],[6],[7],[8]. Em 2019, antes da COVID-19, fertilizantes representaram um pouco menos de 20% do custo total da cultura, enquanto no ano seguinte, esse número recuou para cerca de 18%, movimento similarmente observado nas outras culturas avaliadas. Entretanto, destacou-se negativamente devido ao aumento para acima de 26% de representatividade no custo total do trigo, aumento de mais 33% em relação à 2019 (Figura 12). Esse resultado indicou que os momentos de compra posteriores a cultura da soja e milho safra influenciaram na oferta e demanda de fertilizantes no segundo trimestre de 2021, transferindo maior custo dos fertilizantes para a cultura do trigo. Nesse sentido, o acompanhamento do mercado de fertilizantes tem papel importante na escolha do melhor momento de compra.

Figura 12. Representatividade do custo NPK sobre o custo total de produção de trigo comparado a taxa de câmbio média anual, período de 2019 a julho de 2021

Fonte: Argus (2021)[16]; CONAB (2021)[5],[6],[7],[8]

A pandemia da COVID-19 e seus desdobramentos foram responsáveis por efeitos diversos, diretos e indiretos na oferta das matérias primas NPK avaliadas. A desvalorização cambial evidenciada a partir de fevereiro de 2020 foi determinante para o crescimento da demanda de fertilizantes. Concomitantemente, a oferta restrita de gás natural, essencial nas cadeias de produção de nitrogenados e alguns fosfatados e potássicos, foi responsável direta e indiretamente pela elevação dos custos nos países produtores. O mesmo efeito ocorreu na demanda de alimentos que resultou no estímulo à produção de grãos.

A relevância dos fertilizantes no custo total de produção poderá aumentar enquanto os esforços governamentais a fim de estimular a produção nacional não comecem a gerar resultados. Dessa forma, na cultura do trigo, seguida do milho de segunda safra, foram as que apresentaram os maiores aumentos de participação dos fertilizantes no custo total de função dos menores preços de mercado e momento de compra posteriores em comparação a soja. Essas culturas são as mais impactadas em função do volume de fertilizantes aplicados, que requer melhor eficiência e planejamento dos custos de produção. Em função dos cenários complexos envolvendo o mercado de matérias primas com desdobramentos e novos acontecimentos reforçou-se a importância do monitoramento das informações, a fim de obter maior assertividade nas tomadas de decisão. Por meio dos indicadores foi possível observar que os efeitos negativos da pandemia devem permanecer por pelo menos um ano, sendo possível interpretar que os impactos na cadeia de oferta e demanda de alimentos, e por sua vez de fertilizantes, criaram reflexos a longo prazo. Esse fato refletiu em custos maiores dos fertilizantes do que o observado em 2019, ou seja, antes pandemia.

Referências

[1] Schneider S.; Cassol A.; Leonardi A.; Marinho M.M. Os efeitos da pandemia da Covid-19 sobre o agronegócio e a alimentação. Estud. av. 2020; 34(100). <https://doi.org/10.1590/s0103-4014.2020.34100.011>.

[2] Wilson, J. 2020. The economic impact of coronavirus: analysis from Imperial experts, Imperial College of London, 2020. Disponível em: <https://www.imperial.ac.uk/news/196514/the-economic-impact-coronavirus-analysis-from/>.

[3] The World Bank Group. O impacto da COVID-19 no mercado de commodities é maior sobre os preços de energia; baixa demanda de petróleo provavelmente continuará além de 2021. 2020. Disponível em: <https://www.worldbank.org/pt/news/press-release/2020/10/22/impact-of-covid-19-on-commodity-markets-heaviest-on-energy-prices-lower-oil-demand-likely-to-persist-beyond-2021>.

[4] Soendergaard N.; Gilio L; Sá C.D; Jack M.S. Impactos da Covid-19 No agronegócio e o Papel do Brasil. Instituto de Ensino e Pesquisa (INSPER). 2020. Disponível em: <https://www.insper.edu.br/wp-content/uploads/2020/06/impactos-da-covid-19-no-agronegocio-e-o-papel-do-brasil-vf-a.pdf>.

[5] Companhia Nacional de Abastecimento (CONAB). Planilha de custos de produção. 2021. Disponível em: <https://www.conab.gov.br/info-agro/custos-de-producao/planilhas-de-custo-de-producao/itemlist/category/403-planilhas-de-custos-de-producao-culturas-de-inverno>.

[6] Companhia Nacional de Abastecimento (CONAB). Planilha de custos de produção. 2021. Disponível em: <https://www.conab.gov.br/info-agro/custos-de-producao/planilhas-de-custo-de-producao/item/download/36848_c03c19eb5a6b86a951a79db251fae18d>.

[7] Companhia Nacional de Abastecimento (CONAB). Série histórica do milho safrinha. 2021. Disponível em: <https://www.conab.gov.br/info-agro/custos-de-producao/planilhas-de-custo-de-producao/itemlist/category/414-planilhas-de-custos-de-producao-series-historicas?start=20>.

[8] Companhia Nacional de Abastecimento (CONAB). Perspectivas para a agropecuária. 2021. Disponível em: <https://www.conab.gov.br/institucional/publicacoes/perspectivas-para-a-agropecuaria/item/16668-perspectivas-para-a-agropecuaria-volume-9-safra-2021-2022-edicao-graos>.

[9] Associação Nacional para Difusão de Adubos (ANDA). O Uso de Fertilizantes Minerais e o Meio Ambiente. 2018. Disponível em: <http://anda.org.br/wp-content/uploads/2018/10/OUsodeFertilizantesMinerais.pdf>.

[10] Empresa Brasileira de Pesquisa Agropecuária (EMBRAPA). Árvore do conhecimento – milho. 2018. Disponível em: <https://www.agencia.cnptia.embrapa.br/gestor/milho/arvore/CONT000fya0krse02wx5ok0pvo4k3mp7ztkf.html#>.

[11] Centro de Estudos Avançados em Economia Aplicada (CEPEA). Custos Grãos. 2020. Disponível em: <https://www.cepea.esalq.usp.br/upload/revista/pdf/0691526001567691145.pdf>.

[12] Secretaria Da Agricultura e do Abastecimento (SEAB). Relatórios de Preços. 2021. Disponível em: <https://www.agricultura.pr.gov.br/deral/precos>.

[13] Banco Central do Brasil (BACEN). Cotações e boletins. 2021. Disponível em: <https://www.bcb.gov.br/estabilidadefinanceira/historicocotacoes>.

[14] Empresa de Pesquisa Energética (EPE). Estudo de Caso na Indústria de Fertilizantes Nitrogenados. 2019. Disponível em: <https://www.epe.gov.br/sites-pt/publicacoes-dados-abertos/publicacoes/Documents/EPE-DEA-IT-01-19%20-%20GN_Fertilizantes.pdf>.

[15] Empresa de Pesquisa Energética (EPE). Fatos relevantes da indústria do óleo & gás. 2021. Disponível em: <https://www.epe.gov.br/sites-pt/publicacoes-dados-abertos/publicacoes/PublicacoesArquivos/publicacao-410/topico-472/Fatos%20Relevantes%20da%20Ind%C3%BAstria%20do%20%C3%93leo%20e%20G%C3%A1s%20-%20Fevereiro_2021_2021.03.16.pdf>.

[16] Argus Media (ARGUS). Histórico de Preços CFR Brasil de Ureia, (MAP), (MOP) e Gás Natural. 2021. Disponível em: <https://www.argusmedia.com/pt>.

[17] Centro de Estudos Avançados em Economia Aplicada (CEPEA). Custos Grãos. 2019. Disponível em: <https://www.cepea.esalq.usp.br/upload/revista/pdf/0723193001600198255.pdf>.

[18] Instituto de Pesquisa Econômica Aplicada (IPEA). Visão Geral da Conjuntura. 2021. Disponível em: <https://www.ipea.gov.br/portal/images/stories/PDFs/conjuntura/210930_nota_33_visao_geral.pdf>.

[19] Osaki M. Alto preço de fertilizante desafia produtor. Centro de Estudos Avançados em Economia Aplicada (CEPEA). 2021.Disponível em: <https://cepea.esalq.usp.br/br/opiniao-cepea/alto-preco-de-fertilizante-desafia-produtor.aspx>.

[20] Cardoso, C.A; De Faria, R. T; Folegatti, M. V. 2004. Simulação do rendimento e riscos climáticos para o milho safrinha em Londrina – PR, utilizando o modelo CERES-Maize. Disponível em: <https://doi.org/10.1590/S0100-69162004000200007>.

Como citar

Erthal K.T.; Mota E.P. Tendências mercadológicas no segmento de fertilizantes na produção de grãos. Revista E&S. 2022; 3: e20220020.

Sobre os autores

Kessler Teixeira Erthal, Especialista em Agronegócios pela Escola Superior de Agricultura “Luiz de Queiroz” – Universidade de São Paulo (USP), Piracicaba, SP, Brasil

Edson Pereira da Mota, Doutor em Ciências (Solos e Nutrição de Plantas) pela Escola Superior de Agricultura “Luiz de Queiroz” (ESALQ/USP), Professor da Faculdade de Ensino Superior Santa Bárbara (FAESB), Tatuí, SP, Brasil

Editorado por: Revista E&S

Link para download: https://revistaes.com.br/wp-content/uploads/2022/02/20.pdf

Quem editou este artigo