Relação entre base, volatilidade e liquidez: evidências para o mercado futuro de café no Brasil

23 de abril de 2021

DOI: 10.22167/2675-6528-20210003

E&S 2021.2: e.20210003

Leonardo Mateus de Morais Auriglietti, Julyerme Matheus Tonin

O Brasil é considerado o maior produtor de café do mundo, visto que em 2018 foi responsável pela produção de 3.556.638 toneladas de café em grãos (IBGE, 2018). Os estados de Minas Gerais (1.900.970), Espírito Santo (811.080), São Paulo (342.760), Bahia (248.605), Rondônia (136.251) e Paraná (65.170) se destacaram em 2018 com maior quantidade produzida, em toneladas (IBGE, 2018).

Diante deste cenário, observa-se grande volume de produto comercializado, e consequentemente, de agentes envolvidos com a cafeicultura. Assim como outros grãos, os produtores de café estão sujeitos aos diferentes riscos, como a volatilidade dos preços, incertezas do volume produzido, e o risco cambial (Mohan, 2007).

Desse modo, a utilização de mecanismos adequados para mitigação de risco torna-se um fator basilar para essa atividade produtiva. Uma alternativa conhecida é a operação de hedge, que consiste na compra de contratos futuros da commodity, sendo que esta operação não é totalmente isenta de riscos. Como o comportamento de base não é constante, dado que os preços físicos e futuros dividem a mesma trajetória, mas apresentam oscilações em diferentes intensidades, há o risco de base. De acordo com o comportamento da base (fortalecimento ou enfraquecimento), o hedger (de compra ou de venda) pode se deparar com uma situação mais favorável ou mais desfavorável (CVM, 2015). A base pode ser definida como a diferença entre o preço corrente de uma commodity no mercado a vista, em uma determinada praça de comércio, e o preço dessa em um vencimento de contrato futuro (Hull, 2017).

No Brasil, alguns trabalhos analisaram quanto ao comportamento da base, voltados para o mercado do café. Mol et al. (2004) desenvolveram um estudo de previsão de base por meio dos modelos da família ARCH – heteroscedasticidade condicional autorregressiva para a região Sul de Minas Gerais, tendo como praça de comércio o Município de Patrocínio. Barros e Aguiar (2005) apresentaram uma análise do comportamento da base por meio da construção de séries temporais. O estudo compreendeu os anos de 1999 a 2003 e abrangeu cinco regiões. Os autores concluíram que os contratos futuros de março e maio compreendem os vencimentos de maior risco de base devido ao período de nova safra que se aproxima.

Por sua vez, Mello e Mattos (2012) analisaram a volatilidade da base do café para a mesorregião do Sul de Minas Gerais. Com dados de junho de 2008 a dezembro de 2010 e utilizando-se de modelos de heterocedasticidade condicional, os autores observaram que choques na base demoram um longo tempo para se dissiparem, e a volatilidade da base era impactada pelas expectativas negativas resultantes de notícias sobre o mercado. A análise destes estudos mostrou a relevância da análise dos impactos que a base sofre ao longo do tempo para as estratégias de comercialização do café

Diante do exposto, da existência de indícios de relação entre a volatilidade do ativo subjacente e o comportamento da base, objetivou-se apresentar uma análise da influência da volatilidade dos preços e da liquidez do mercado sobre o comportamento de base em diferentes regiões de comércio.

Os dados analisados contemplaram as bases de quatro praças de comercialização do café, sendo essas: Cerrado (cBARCE); Sul de Minas Gerais (cBARSU); Mogiana (cBARMO) e Noroeste do Paraná (cBARNO). A fonte de dados do mercado físico foi a CEPEA/ESALQ e abrangeu o período de junho de 2002 a dezembro de 2017. Quanto aos dados do mercado futuro, as cotações de contratos futuros foram obtidas por meio do site da Brasil, Bolsa, Balcão (B3), assim como, número de contratos negociados e número de contratos em aberto.

Em termos metodológicos, utilizou- se a abordagem de Mínimos Quadrados Ordinários com correção da autocorrelação de Prais-Winster, que realiza estimativas do erro e dos coeficientes até atingir a convergência do coeficiente AR(1). Os dados utilizados correponderam aos anos de 2002 a 2017, contando com quatro praças de comércio spot.

Ao analisar os resultados obtidos, a base com maior dispersão em termos absolutos foi a do Sul de Minas, porém a base do Cerrado apresentou o maior coeficiente de variação, ou seja, maior variabilidade dos dados (Tabela 1).

Tabela 1. Estatística descritiva de cBARCE, cBARMO, cBARNO e cBARSU para o período de junho de 2002 a dezembro de 2017

Por sua vez, concluiu-se que tanto pelo teste de Dickey-Fuller Aumentado, quanto pelo método de Phillips-Perron, que a série de dados das bases são estacionárias, sendo assim, as séries não possuem raiz unitária (Tabela 2).

Tabela 2. Testes de Raiz Unitária para cBARCE, cBARMO, cBARNO e cBARSU para o período de junho de 2002 a dezembro de 2017

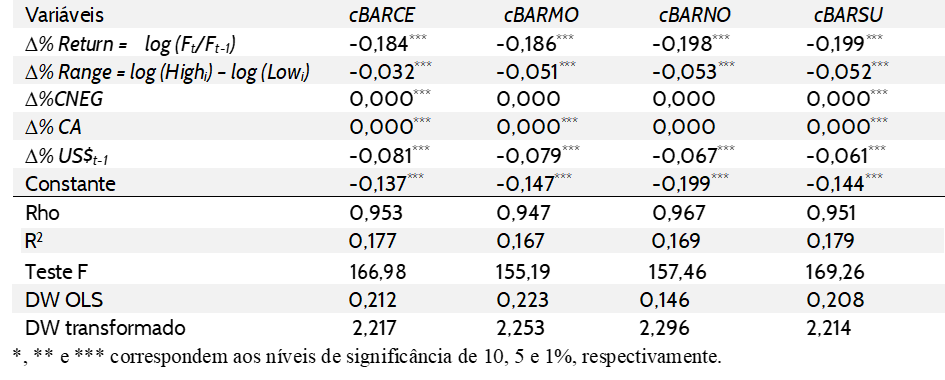

Por fim, apresentam-se os resultados da estimação do modelo OLS, com especificação log-log. Cabe destacar que a variação de preços entre os dias de negociação (∆% Return) teve impacto negativo sobre as bases. Sendo assim, com o aumento de 1% em return, verificou-se impacto de -0,184%; -0,186%; -0,198%; e -0,199% nas bases do Cerrado, Mogiana, Noroeste do Paraná e Sul de Minas, respectivamente (Tabela 3).

Tabela 3. Resultados da estimação do modelo no período de junho de 2002 a dezembro de 2017

Quanto a volatilidade intradiária, representada pela variável range, os impactos obtidos sobre as bases também foram negativos, sendo que o aumento de 1% na variável range, impacta em -0,032; -0,051; -0,053; -0,052, as bases Cerrado, Mogiana, Noroeste do Paraná e Sul de Minas, respectivamente. As medidas de liquidez que foram inseridas no modelo por meio das variáveis número de contratos negociados (CNEG) e número de contratos em aberto (CA), apesar de serem estatisticamente significativas a 1% para a maioria das bases, apresentaram coeficientes com valores muito pequenos. Sendo assim, a liquidez não se mostrou como um fator de influência para as bases.

É preciso destacar que os derivativos são ferramentas importantes de gestão de riscos e proteção de mercado. A relação entre os preços dos derivativos, e do preço spot será responsável por constituir a base. Em resumo, buscou-se analisar a relação entre as bases de quatro praças de comércio do café e a volatilidade do mercado. Constatou-se por meio do método OLS, que alterações na volatilidade do mercado futuro do café, seja por meio das medidas intradiárias, ou ainda entre os dias, impactam negativamente nas bases. Entretanto, as medidas de liquidez, apesar de apresentarem significância estatística, não resultaram em impactos relevantes nas bases.

Referências

Barros, A.M; Aguiar, D.R.D. 2005. Gestão do risco de preço de café arábica: uma análise por meio do comportamento da base. Revista de Economia e Sociologia Rural 43(3): 443- 464.

Brasil, Bolsa, Balcão [B3]. 2020. Commodities. Disponível em: <http://www.b3.com.br/pt_br/produtos-e-servicos/negociacao/commodities/>. Acesso em: 01 maio 2020.

Centro de Estudos Avançados em Economia Aplicada [CEPEA]. 2020. Café. Disponível em: <https://www.cepea.esalq.usp.br/br/indicador/cafe.aspx>. Acesso em: 01 maio 2020.

Comissão de Valores Mobiliários [CVM]. 2015. Portal do Investidor. Para que os derivativos servem? Disponível em: <http://www.cvm.gov.br>. Acesso em 01 jan. 2020.

Hull, J.C. 2017. Fundamentals of futures and options markets. Pearson Education. São Paulo, SP, Brasil.

Instituto Brasileiro de Geografia e Estatística [IBGE]. 2018. Estatística da Produção Agrícola.Levantamento Sistemático da Produção Agrícola. Disponível em: <http://www.ibge.gov.br>. Acesso em 01 maio 2020.

Melo, E.S.; Mattos, L.B. 2012. Análise da volatilidade da base do café arábica para a mesorregião do sul de Minas Gerais. Revista Economia & Gestão 12(29): 124-140.

Mohan, S. 2007. Market-based price-risk management for coffee producers. Development Policy Review 25(3): 333-354.

Mol, A.L.R. Fontes, R.L.; Castro Junior, L.G.; Romaniello, M.M. 2004. Previsão da Base para o Café: um estudo empírico com a utilização de modelos ARCH. In: XLII Congresso Brasileiro de Economia e Sociologia Rural, Cuiabá, MT, Brasil.

Como citar

Auriglietti, L.M.M; Tonin, J.M. 2021. Relação entre base, volatilidade e liquidez: evidências para o mercado futuro de café no Brasil. Estratégias e Soluções, 2: e.20210003.

Sobre os autores

Leonardo Mateus de Morais Auriglietti, Mestre em Economia pela Universidade Estadual de Maringá; Professor do Centro de Ensino Superior de Maringá (CESUMAR), Maringá, PR

Julyerme Matheus Tonin, Doutor em Economia Aplicada pela Escola Superior de Agricultura “Luiz de Queiroz” (ESALQ/USP); Professor Adjunto na Universidade Estadual de Maringá (UEM), Maringá, PR

Editorado por: Edson Pereira da Mota

Link para Download: https://revistaes.com.br/wp-content/uploads/2021/04/12-1.pdf

Autor